1. Kết quả kinh doanh 6 tháng đầu năm của TPB

Ngân hàng Thương mại cổ phần Tiên Phong (HoSE: TPB) vừa công bố kết quả kinh doanh 6 tháng đầu năm 2022 với lợi nhuận thuần tăng 26% so với cùng kỳ. Mặc dù ghi nhận mức tăng trưởng lợi nhuận khả quan, tuy nhiên chúng tôi cho rằng TPB sẽ khó có thể đột phá hơn nữa trong tương lai dựa vào 3 yếu tố sau.

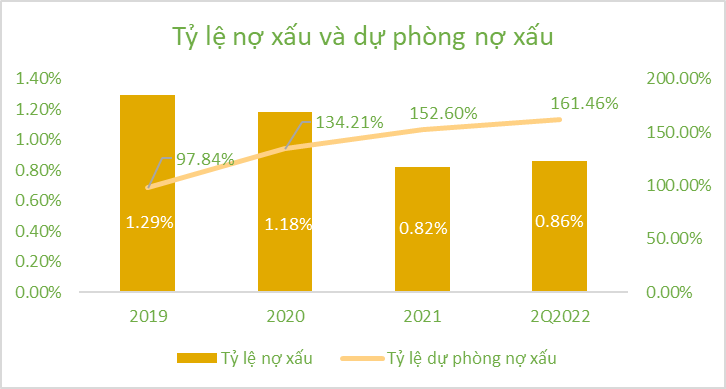

1.1 – Chất lượng tài sản của TPB ngày càng cải thiện và rất tốt

- Tỷ lệ nợ xấu của TPB 6 tháng đầu năm 2022 là 0.86% tương đương với năm 2021 và thải thiện nhiều và liên tục từ khi nhóm cổ đông lớn Doji tiếp quản điều hành tại ngân hàng này. Với tỷ lệ nợ xấu này TPB nằm top 5 các ngân hàng có chất lượng tài sản tốt nhất trong số 30 ngân hàng tại Việt Nam

- Tỷ lệ bao phủ nợ xấu của TPB cũng ngày càng cao với 161.46% đây là mức kỷ lục của ngân hàng này và cũng nằm trong top những ngân hàng có trích lập dự phòng cao nhất.

==> Thành quả này có được là nhờ TPB không ngừng ứng dụng cộng nghệ vào kinh doanh và quản trị rủi ro ngày càng tốt.

1.2 – Chất lượng nguồn vốn ở mức dưới trung bình, hiệu quả sinh lời duy trì top đầu

- Tỷ lệ CASA của TPB 6 tháng đầu năm 2022 ở mức 18.11% giảm khá mạnh so với mức 22.95% của năm 2021, thấp hơn so với trung bình ngành khoảng 23%. Đây là xu hướng chung của các ngân hàng khi kinh tế trở lại sau dịch bệnh thì người dân rút tiền đưa vào sản xuất kinh doanh thay vì để trong ngân hàng, ngoài ra thì TPB cũng gặp phải sự cạnh tranh gay gắt của các đối thủ lớn trên thị trường. Do casa thấp nên giá vốn huy động của TPB ở mức cao hơn trung bình, từ đó cho thấy TPB có chất lượng nguồn vốn ở mức trung bình thấp.

- Hiệu quả sinh lời trên vốn chủ sở hữu bình quân của TPB ở mức cao so với trung bình ngành với 22.14% (trung bình ngành ngân hàng là 17%). Mức ROAE này có sự suy giảm từ năm 2019 nguyên nhân là do TPB tăng vốn khá mạnh thông qua phát hành cổ phiếu riêng lẻ và giữ lại toàn bộ lợi nhuận, từ đó khiến cho đòn bẩy tài chính giảm, hệ số an toàn vốn CAR tăng, do đó việc giảm ROAE này đồng thời với tăng chất lượng và sự an toàn của tài sản nên không hề xấu đi.

==> TPB không có ưu thế về nguồn vốn giá rẻ nhưng bù lại ngân hàng này có chất lượng quản trị rủi ro tốt, tập khách hàng trẻ và chất lượng nên hiệu quả kinh doanh vẫn đạt được mức top cao trong ngành.

1.3 – Biên lợi nhuận (NIM) đã đạt mức tương đối cao và duy trì ổn định

NIM của TPB đạt mức 4.4% tăng nhẹ so với năm 2021 và giảm nhẹ so với năm 2020, nhìn trong 1 bức tranh chung NIM tăng trưởng rất tốt từ năm 2013. NIM 4.4% là mức cao hơn so với trung bình ngành (3.7%), có được điều này là do TPB cho vay bán lẻ tỷ trọng khá cao.

==> NIM của TPB đạt mức như hiện nay là tương đối tối ưu do đó tăng trưởng thu nhập từ lãi của TPB sẽ không có sự đột phá như những năm trước, vì thế kết quả kinh doanh chung TPB cũng khó đột phá.

Xem thêm: STB – TRỞ LẠI?

2. Đánh giá KQKD của TPB

2.1 – Kết quả kinh doanh của TPB tăng trưởng bền vững nhưng không đột phá trong tương lai

- Thu nhập lãi thuần của TPB trong 6 tháng đầu năm 2022 đạt 5,866 tỷ đồng tăng 22.5% so với cùng kỳ năm 2021 tương đương với tăng trưởng tín dụng trong cùng kỳ, điều này cũng có thể thấy qua NIM của TPB không có nhiều biến động. Đây là mức tăng trưởng tương đối cao so với trung bình ngành khoảng 15%.

- Thu nhập hoạt động dịch vụ có sự tăng trưởng mạnh nhờ hoạt động thanh toán được đẩy mạnh, điều này giúp hoạt động dịch vụ ghi nhận mức lãi 1,192 tỷ đồng tăng trưởng 71.6% so với cùng kỳ năm 2021.

- Hoạt động mua bán chứng khoán kinh doanh đi ngang không có gì đáng chú ý

- Hoạt động khác lãi tăng mạnh 820.5%, từ mức 41 tỷ cùng kỳ 2021 lên 378 tỷ của 6 tháng đầu năm 2022, nguyên nhân đến từ thu hồi được từ nợ xấu và các khoản khác.

- Chi phí hoạt động của TPB trong kỳ cũng tăng khá mạnh 35% đạt mức 3,000 tỷ đồng chủ yếu đến từ chi lương và chi phí liên quan tăng mạnh.

- Chi phí dự phòng rủi ro của TPB cũng tăng mạnh 39.6% đạt mức 1,401 tỷ đồng, nguyên nhân do công ty đẩy mạnh trích lập dự phòng cao hơn.

- Lơi nhuận sau thuế của TPB đạt 3,031 tỷ đồng tăng 26% so với cùng kỳ năm 2021 và đạt 46.2% kế hoạch cả năm đề ra. Đây cũng là mức tăng trưởng khá cao tron bối cảnh kinh tế vẫn còn nhiều khó khăn.

2.2 – Dự báo kết quả kinh doanh cả năm 2022 khả quan

- TPB đã hết room cấp đầu năm khá sớm từ đầu quý 2, trong khi hạn mức nới chúng tôi cho là không lớn, nguyên nhân do các NHTMCP Nhà nước tăng trưởng rất mạnh năm 2022.

- TPB nhiều khả năng sẽ được nới room thêm 1 phần giúp tăng trưởng tín dụng cả năm từ 15%-19%; Tăng trưởng tín dụng cho 2023 dự báo 16-20%

- Mảng trái phiếu vẫn bị ảnh hưởng khá tiêu cực trong năm 2022, năm 2023 trở lại bình thường.

- LNST cả năm 2022 đạt khoảng 6,400-6,600 tỷ đồng; Tăng trưởng 2023 khoảng 20%

- P/Efw2022 = 7.05 lần

- P/Bfw2022 = 1.41 lần

2.3 – Rủi ro đối với TPB

- Casa của TPB thấp hơn trung bình toàn hệ thống (18.11% so với trung bình ngành 23%), điều này khiến cho giá vốn huy động TPB không có nhiều lợi thế

- Về cơ bản các hoạt động kinh doanh của TPB đã đạt mức tương đối tối ưu, vì thế khó có kết quả kinh doanh đột biến trong tương lai

- Việc siết chặt trái phiếu trong ngắn hạn (năm 2022) ảnh hưởng tiêu cực 1 phần đến KQKD TPB.

3. Kết luận

- TPB là một ngân hàng quy mô nhỏ, ứng dụng công nghệ mạnh, marketing giỏi và có hoạt động kinh doanh bền vững và hiệu quả tương đối cao.

- Tiềm năng tăng trưởng trong tương lai tương đương tăng trưởng tín dụng 15-20%/năm.

- Điểm yếu của TPB đó chính là chất lượng nguồn vốn huy động chưa cao

- Định giá hiện nay ở mức trung bình so với các ngân hàng TMCP hàng đầu, thậm chí cao hơn đối chút. So với chính TPB thì tương đối hấp dẫn

==> Phù hợp nhà đầu tư lâu dài rủi ro thấp và kỳ vọng mức sinh lời ổn định, bền vững.

Để tìm hiểu báo cáo tài chính cũng như các kỹ thuật làm giả BCTC ngành ngân hàng, quý nhà đầu tư tham khảo khoá học TẠI ĐÂY!

————

Fanpage AzFin Việt Nam: https://www.facebook.com/AzFinVietNam

Youtube: https://www.youtube.com/c/azfinvietnam

Tham khảo các khóa học của AzFin: https://academy.azfin.vn/

Khoá học đọc vị cổ phiếu: https://docvicophieu.azfin.vn/

Khoá học chinh phục cổ phiếu ngân hàng: https://chinhphuccophieunganhang.azfin.vn/

————

MIỄN TRỪ TRÁCH NHIỆM

Bài viết này được viết và phát hành bởi Khối Chuyên môn & Tư vấn Đầu tư – CTCP AzFin Việt Nam. Thông tin trình bày trong bài viết dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố. AzFin không chịu trách nhiệm về độ chính xác hay đầy đủ của những thông tin này.

Quan điểm, dự báo và những ước tính trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành. Những quan điểm này không thể hiện quan điểm chung của AzFin và có thể thay đổi mà không cần thông báo trước. Bài viết này chỉ nhằm mục đích cung cấp thông tin cho các khách hàng của CTCP AzFin Việt Nam tham khảo và không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào được thảo luận trong bài viết này. AzFin không chịu trách nhiệm về bất cứ kết quả nào phát sinh từ việc sử dụng nội dung của bài viết dưới mọi hình thức.