Mục lục bài viết

- 1. Tổng quan về doanh nghiệp QTP

- 2. Cơ cấu cổ đông và ban lãnh đạo QTP ra sao ?

- 3. Ưu thế của doanh nghiệp này là gì ?

- 3.1 – QTP sở hữu nhà máy điện có công suất lớn, vận hành ổn định và tuổi đời khá trẻ

- 3.2 – Doanh nghiệp có vị thế cạnh tranh trên thị trường điện nhờ chi phí biến đổi thấp.

- 3.3 – Đầu ra luôn được đảm bảo

- 3.4 – QTP gần hoàn thành trích lập khấu hao

- 3.5 – Áp lực nợ vay dần xoá bỏ

- 3.6 – Tỷ lệ chi trả cổ tức tương đối cao

- 4. Đánh giá tình hình kinh doanh doanh nghiệp

- 5. Tương lai doanh nghiệp có gì ?

Trong lịch sử ngành điện có 1 câu chuyện nổi bật về công ty Cổ phần Nhiệt điện Phả Lại (PPC) khi giá cổ phiếu tăng rất mạnh sau khi doanh nghiệp tiến hành thanh toán gần hết nợ vay và dần trích lập hết khấu hao. Liệu lịch sử có quay lại với cổ phiếu QTP?

1. Tổng quan về doanh nghiệp QTP

Ngày 04/02/2002, nhằm đáp ứng nhu cầu về điện năng ngày càng tăng, đặc biệt tại khu vực các tỉnh Đông Bắc, Công ty Cổ phần Nhiệt điện Quảng Ninh được Chính phủ cho phép thành lập theo Thông báo số 20/VPCP-TB dưới hình thức công ty cổ phần với các cổ đông sáng lập gồm Tổng Công ty Điện lực Việt Nam, Tổng Công ty Than Việt Nam, Tổng Công ty Lắp máy Việt Nam và các doanh nghiệp khác có năng lực về vốn tham gia thực hiện dự án. Công ty bắt đầu niêm yết với mã chứng khoán với ký hiệu QTP trên sàn giao dịch chứng khoán UpCOM. Hiện nay mã cổ phiếu đang được giao dịch với thanh khoản trung bình 10 phiên là 31,602 cổ phiếu.

1.1 – QTP kinh doanh gì ?

Hoạt động kinh doanh chính của QTP là sản xuất, truyền tải và phân phối điện tại hai nhà máy nhiệt điện than QN1 & QN2. Dự án Nhà máy Nhiệt điện Quảng Ninh 1 và Quảng Ninh 2 có tổng công suất 1.200 MW sản xuất ra khoảng 7,2 tỷ kWh điện mỗi năm để cung cấp cho hệ thống điện quốc gia.

Quá trình để tạo ra sản phẩm có thể được hiểu như sau:

1.2 – Chuỗi giá trị nhà máy nhiệt điện của QTP

1.2 – Chuỗi giá trị nhà máy nhiệt điện của QTP

– Đầu vào: Yếu tố đầu vào quan trọng nhất của QTP là nhiên liệu. Than là nhiên liệu chính dùng để cung cấp nhiệt năng cho quá trình sản xuất điện. Ngoài than, một vài loại phụ liệu khác như dầu FO, đá vôi, hóa chất cũng cần được sử dụng để phục vụ quá trình khởi động tổ máy và để tăng hiệu suất đốt than.

Chi phí nhiên liệu và chi phí khấu hao là hai khoản chi phí chiếm tỷ trọng lớn nhất trong cơ cấu chi phí đầu vào của HND. Hàng năm, chi phí nhiên liệu chiếm khoảng 65% đến 75% tổng chi phí sản xuất kinh doanh, trong khi đó tỷ trọng chi phí khấu hao hàng năm khoảng 20% đến 25%.

– Quy trình sản xuất: Quy trình sản xuất điện của một nhà máy điện than có thể được chia thành ba công đoạn chính:

(1) các nhiên liệu được đưa vào lò hơi rồi tiền hành đốt;

(2) nước được đưa vào trong các ống dẫn đi qua lò hơi, được đun nóng và chuyển thành hơi nước có nhiệt độ và áp suất cao;

(3) dòng hơi nước áp suất cao sẽ thổi vào các cánh tua bin làm cho tua bin quay, tua bin quay làm cho máy phát điện hoạt động và sản sinh ra điện năng.

– Đầu ra: Điện năng tạo ra từ nhà máy được đấu nối với hệ thống điện lưới quốc gia thông qua hai đường dây 220kV và 110kV. Một phần sản lượng điện sản xuất được (khoảng 9%) sẽ được sử dụng tại nhà máy, được dùng trong quá trình khởi động lại các tổ máy hoặc được dùng cho các hoạt động hành chính, sinh hoạt ở trong công ty. Toàn bộ phần sản lượng còn lại (hơn 90%) được bán cho Công ty Mua bán điện EPTC trực thuộc EVN. Sản lượng điện này được EVN thanh toán theo hai hình thức: theo hợp đồng mua bán điện theo thoả thuận 2 bên (PPA) hoặc theo giá điện trên thị trường điện cạnh tranh.

1.3 – Liệu tình trạng giá than tăng cao có ảnh hưởng đến lợi nhuận của QTP ?

Để trả lời câu hỏi trên trước hết chúng ta hãy tìm hiểu các doanh nghiệp nhiệt điện Việt Nam nhập than từ đâu ?

Theo khảo sát, than mà QTP sử dụng hầu hết là than cám 5b. Đây đều là than nội địa và được cung cấp bởi 2 đơn vị lớn là Tập đoàn Công nghiệp Than – Khoáng sản Việt Nam (TKV) và Tổng Công ty Đông Bắc thuộc Bộ Quốc Phòng (TCT Đông Bắc).

Giá bán than nội địa cho các nhà máy điện được dựa trên cơ sở hiệp thương giữa EVN, TKV và TCT Đông Bắc. Hay nói cách khác, việc điều chỉnh giá bán than cho các nhà máy điện phải dựa trên sự hướng dẫn và quản lý của Bộ Tài Chính.

Do đó, giá than đầu vào của nhà máy điện thường rất ít khi biến động, mặc cho giá than thế giới biến động mạnh.

Ngoài ra yếu tố đầu ra cũng sẽ loại bỏ phần lớn đến ảnh hưởng của biến động giá vật liệu đầu vào thông qua các hợp đồng thoả thuận mua bán điện (PPA).

Phần lớn sản lượng điện bán ra của các nhà máy nhiệt điện được bán theo hợp đồng mua bán điện PPA ( 80% – 90%). Trong hợp đồng, mức giá bán điện được điều chỉnh hàng tháng dựa theo giá nhiên liệu đầu vào của nhà máy.

==> Như vậy QTP hầu như không chịu tác động nhiều bởi giá than tăng cao hiện nay

Xem thêm: VSC phát hành riêng lẻ thấp hơn 46% thị giá, liệu có công bằng ?

2. Cơ cấu cổ đông và ban lãnh đạo QTP ra sao ?

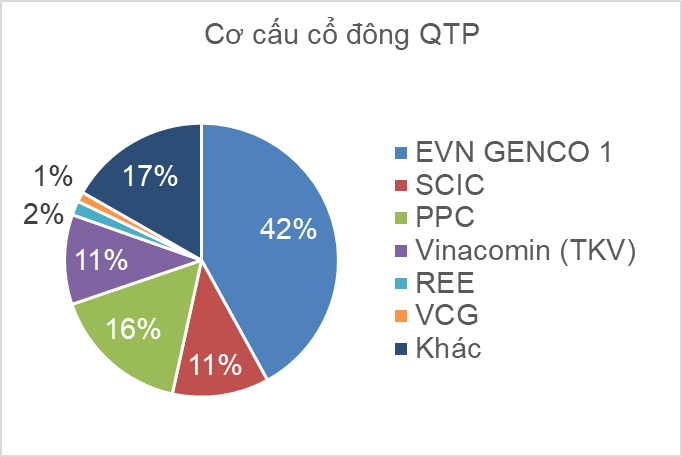

Cơ cấu cổ đông của QTP khá cô đặc, phần lớn cổ phần của QTP được nắm giữ bởi các nhà đầu tư tổ chức, chỉ có 17% cổ phần được nắm giữ bởi các cổ đông cá nhân. Tổng Công ty Phát điện 1 (EVN GENCO1) là cổ đông nắm giữ quyền biểu quyết lớn nhất với 42% cổ phần. Ngoài ra QTP còn có 3 cổ đông lớn khác là CTCP Nhiệt điện Phả Lại (PPC), Tổng Công ty Đầu tư và Kinh doanh Vốn Nhà nước (SCIC) và Tổng công ty Điện lực-Vinacomin (TKV).

Đội ngũ quản lý của QTP đều có thâm niên với công ty và nhiều kinh nghiệm trong chuyên môn của mình.

==> Việc cơ cấu cổ đông cô đặc có thể tác động đến việc tích sản gặp khó khăn hơn bởi yếu tố thanh khoản.

3. Ưu thế của doanh nghiệp này là gì ?

3.1 – QTP sở hữu nhà máy điện có công suất lớn, vận hành ổn định và tuổi đời khá trẻ

Hiện nay, doanh nghiệp sở hữu 2 nhà máy điện với tổng công suất 1,200 MW, với công suất trên QTP đang là một trong những trung tâm nhiệt điện lớn nhất cả nước

Đặc điểm của các nhà máy nhiệt điện than là có thể duy trì được một mức công suất ổn định hơn và duy trì trong thời gian dài hơn so với nguồn điện khác (Thuỷ điện dựa vào sức nước, phong điện dựa vào sức gió …)

Các nhà máy của QTP có tuổi đời còn khá trẻ (đối với nhà máy QN1 là 7 năm, trong khi nhà máy QN 2 là 10 năm). Các tổ máy được bảo dưỡng thường xuyên nên vẫn đang vận hành ổn định, tỷ lệ xảy ra sự cố thấp.

3.2 – Doanh nghiệp có vị thế cạnh tranh trên thị trường điện nhờ chi phí biến đổi thấp.

Nhà máy Nhiệt điện Quảng Ninh sử dụng công nghệ lò than phun với chỉ số suất hao than thô hàng năm thấp (Khoảng 460-480 g/kWh thấp hơn so với trung bình ngành là 550 – 600 g/kWh), nhờ đó chi phí nhiên liệu (chi phí biến đổi) bình quân trên mỗi kWh của QTP cũng thấp hơn so với mức trung bình các nhà máy nhiệt điện than khác.

Ngoài ra, chi phí biến đổi thấp cũng giúp QTP có lợi thế khi tham gia vào thị trường điện cạnh tranh (CGM) đặc biệt tại thời điểm giá điện giao ngay trên thị trường cao hơn chi phí biển đổi của nhà máy. Hơn nữa, với chi phí biến đổi thấp, QTP có thể phát điện được tại nhiều chu kỳ hơn, qua đó mức sản lượng cung ra thị trường cao hơn so với các nhà máy có chi phí biến đổi cao như NCP, NBP.

3.3 – Đầu ra luôn được đảm bảo

Hiện nay, các khâu truyền tải – phân bố – bán lẻ đang được nắm giữ hoàn toàn bởi các đơn vị trực thuộc EVN. Điều này giúp cho QTP không phải lo tìm khách hàng khi chỉ cần hoàn thiện quá trình sản xuất và phân phối lại cho Tập đoàn Điện lực Việt Nam EVN.

3.4 – QTP gần hoàn thành trích lập khấu hao

Việc doanh nghiệp dần hoàn thành trích lập khấu hao (ước tính 2026) sẽ cắt giảm chi phí cố định cho doanh nghiệp và hỗ trợ lợi nhuận trong những năm huy động thấp.

3.5 – Áp lực nợ vay dần xoá bỏ

Doanh nghiệp liên tục duy trì trả nợ vay đều đăn 1,700 – 1,800 tỷ hàng năm. Sau khi QTP trả hết nợ (dự kiến hết năm 2023- 2024), dòng tiền sẽ được hoàn lại cho cổ đông dưới dạng cổ tức tiền mặt, tương tự các nhà máy điện lớn trên thị trường. Khi năng lực sản xuất và hiệu quả quản lý của QTP đảm bảo dòng tiền được ổn định qua các năm, thu nhập từ cổ tức sẽ trở thành điểm cộng lớn cho việc nắm giữ cổ phiếu QTP.

3.6 – Tỷ lệ chi trả cổ tức tương đối cao

QTP năm nào cũng tổ chức trả cổ tức cho cổ đông tương đối cao trung bình 1,400 đồng/ cổ phiếu ~ 8.5%/ năm.

4. Đánh giá tình hình kinh doanh doanh nghiệp

4.1 – Cập nhật kết quả kinh doanh 6 tháng đầu năm 2022

Doanh nghiệp vừa công bố kết quả kinh doanh 6 tháng đầu năm 2022 khả quan. Cụ thể Doanh thu thuần tăng 17.56% lên 5,014 tỷ đồng.Biên lợi nhuận gộp tăng thêm 4.92 điểm phần trăm lên 15.19%. Lợi nhuận sau thuế đạt 598 tỷ đồng, tăng gần gấp đôi so với cùng kỳ

Nguyên nhân cho sự tăng tưởng mạnh mẽ đến từ:

- Nhu cầu tiêu thụ điện phục hồi tốt nhờ vào việc mở cửa nên kinh tế và các hoạt động kinh tế đang dần hoạt động trở lại bình thường

- Giá điện trên thị trường điện cạnh tranh (Thị trường đóng góp doanh thu chủ yếu) tăng trưởng một cách đột biến bởi các vấn đề về nguồn cung nhiên liệu

- Sản lượng điện thương phẩm tăng trưởng mạnh so với cùng kỳ do doanh nghiệp gần như không gặp nhiều vấn đề về nguồn nhiên liệu than bởi các nhà máy QTP đều có vị trí rất gần các mỏ than.

ROE 4 quý gần nhất cũng giảm so với cùng kỳ do lợi nhuận sau thuế của quý 3, quý 4 năm 2021 giảm mạnh so với cùng kỳ do lợi nhuận từ việc phân phối điện sụt giảm, đồng thời vốn chủ sở hữu bình quân tăng nhẹ so với cùng kỳ

4.2 – Sức khoẻ tài chính lành mạnh

- Quy mô từ vốn chủ sở hữu, tài sản của QTP luôn bền vững

- Nợ vay/VCSH giảm dần về 0%, áp lực nợ vay dần xoá bỏ, phần trích lập lợi nhuận để trả nợ vay sẽ được dùng để trả cổ tức cho cổ đông

- Tỷ lệ bị chiếm dụng vốn cao, các khoản phải thu đều đến từ công ty Mua bán điện – Tập đoàn Điện lực Việt Nam (EVN) và hoàn toàn có thể thu hồi được. Như vậy, tỷ lệ bị chiếm dụng cao hoàn toàn không mang đến rủi ro cho doanh nghiệp

4.3 – Dòng tiền tương đối hài hoà

- Dòng tiền từ HĐKD liên tục duy trì ở mức cao cho thấy sự hiệu quả và quản trị phải thu tốt

- Dòng tiền từ đầu tư âm nhưng quy mô không lớn cho thấy doanh nghiệp không có sự đầu tư mở rộng trong tương lai.

- Dòng tiền tài chính âm lớn do công ty trả cổ tức và trả bớt nợ vay khi hoạt động kinh doanh chính mang lại tiền tốt

5. Tương lai doanh nghiệp có gì ?

5.1 – Nhu cầu tiêu thụ điện gia tăng trong tương lai

Theo số liệu của Viện Năng lượng, nhu cầu tiêu thụ điện dự kiến tăng trưởng trinh bình 8%/ năm trong giai đoạn 2022 – 2030. Động lực tăng trưởng chính đến từ sự tăng trưởng của các ngành sản xuất công nghiệp, tốc độ đô thị hoá nhanh trên cả nước và dòng vốn FDI chảy vào Việt Nam.

5.2 – QTP có thể chi trả cổ tức tiền mặt lên đến 1,800 – 2,000 đồng trong tương lai

QTP hiện đã thanh toán gần hết các khoản vay dài hạn và công ty cũng không có vay nợ ngắn hạn. Dư nợ vay trong 6 tháng đầu năm 2022 là 1,804 tỷ đồng, chiếm gần 20% tổng nguồn vốn. Nợ vay giảm giúp QTP giảm bớt gánh nặng lãi vay và cải thiện được lợi nhuận sau thuế. Ngoài ra việc doanh nghiệp dần hoàn thành trích lập khấu hao (ước tính 2027) cũng sẽ cắt giảm chi phí cố định cho doanh nghiệp và hỗ trợ lợi nhuận trong tương lai.

Như vậy, chúng tôi cho rằng doanh nghiệp hoàn toàn có thể trả được 1,800 – 2,000 cổ tức tiền mặt trong 5 năm nữa.

5.3 – Rủi ro QTP có thể gặp phải

- Tình hình thuỷ văn sẽ tác động đến sản lượng điện của QTP

Hệ thống điện tại Việt Nam hiện nay vẫn phụ thuộc nhiều vào nguồn thuỷ điện bởi yếu tố giá thành rẻ, thậm chí là rẻ nhất trong số các loại hình phát điện tại Việt Nam hiện nay. Nếu hiện tượng mưa bão kéo dài, lượng mưa tăng cao có thể khiến sản lượng truyển tải QTP không đạt được như kỳ vọng và ngược lại.

- Rủi ro do phụ thuộc vào EVN và các chính sách thay đổi từ chính phủ

EVN hiện vẫn đang nắm giữ vị thế độc quyền mua điện trên thị trường điện, độc quyền bán lẻ điện cũng đang sở hữu các đơn vị vận hành hệ thống điện và hệ thống truyền tải điện. Do đó, EVN có một sức mạnh đàm phán lớn và có khả năng chiếm dụng vốn không chỉ với HND mà còn đối với hầu hết các nhà máy điện. Việc chỉ phụ thuộc duy nhất vào một khách hàng có thể khiến doanh thu và lợi nhuận của HND giảm sút trong tương lai khi EVN hạn chế thu mua điện hoặc kết quả đàm phán không được như kỳ vọng.

Ngoài ra, các yếu tố như tỷ lệ sản lượng theo hợp đồng, giá trần giao ngay (SMP), giá công suất thị trường (CAN) hay các thông tư quy định giá điện đều do các cơ quan Nhà nước quy định và thay đổi hàng năm nên thường gây ra xáo trộn đối với đầu ra của các nhà máy điện. Đặc biệt là trong thời gian thị trường bán lẻ điện cạnh tranh được đưa vào thí điểm sắp tới, khả năng xảy ra các thay đổi lớn trong các quy định về thị trường điện là rất cao.

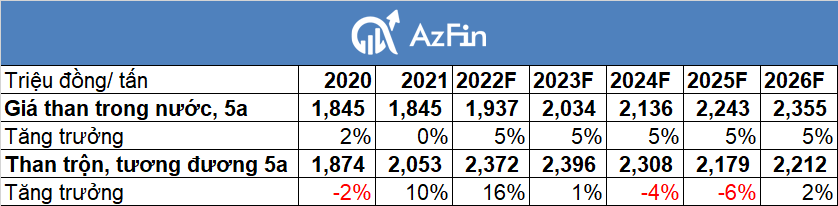

- Giá than duy trì tăng cao cũng gây nên áp lực cho QTP trong tương lai

Mặc dù giá than tăng cao không ảnh hưởng trực tiếp đến QNP, tuy nhiên nhu cầu nhiệt điện than gia tăng trong tương lai khiến cho TKV (bạn hàng lớn nhất của QNP) phải nhập khẩu than nhiệt điện với giá bán tương đối cao hơn so với than sản xuất trong nước để hoàn thành hợp đồng. Điều này có thể khiến TKV phải tăng giá than nhiệt điện và sẽ làm ảnh hưởng đến biên lợi nhuận của QNP bị thu hẹp trong tương lai.

- Doanh nghiệp khó có thể mở rộng trong tương lai

Bộ Công Thương vừa ra văn bản số 4329/BCT-ĐL báo cáo Chính phủ về các nội dung của Quy hoạch điện VIII; trong báo cáo đề xuất phương án giảm tỷ trọng nhiệt điện than trong tương lai. Cụ thể, tổng công suất các nhà máy nhiệt điện than sẽ giảm dần còn 37,467 MW vào năm 2030, tương đương khoảng 31% tổng công suất điện toàn hệ thống (giảm 5 điểm phần trăm so với năm 2020). Và con số đó chỉ còn 13.2% vào năm 2045. Ngoài ra, việc phát triển nhiệt điện than đang gặp khó khăn do nhiều địa phương không đồng thuận việc xây dựng nhà máy điện than vì những lo ngại về ô nhiễm môi trường

Cũng tại dự thảo Quy hoạch điện VIII, Bộ Công Thương đã từ chối phát triển một số dự án điện than trong tương lai. Điều này dẫn đến QTP khó có thể mở rộng sau này.

==> Từ các yếu tố trên, QTP hoàn toàn có thể trở thành một PPC thứ hai của ngành điện.

Tham gia “ĐỊNH GIÁ CỔ PHIẾU CAO CẤP” để trang bị cho mình phương pháp phân tích và định giá cổ phiếu chuyên sâu và bài bản nhất. Nhà đầu tư đăng ký khóa học TẠI ĐÂY!

Bạn đã quản trị vốn của mình một cách hiệu quả? Thử tham khảo khoá học TẠI ĐÂY!

Fanpage AzFin Việt Nam: https://www.facebook.com/AzFinVietNam

Youtube: https://www.youtube.com/c/azfinvietnam

Tham khảo các khóa học của AzFin: https://academy.azfin.vn/