Mục lục bài viết

Trong nhóm cổ phiếu bất động sản, Công ty Cổ phần Tập đoàn Hà Đô (HDG) luôn được đánh giá là một case đầu tư đặc biệt nhờ mô hình phòng thủ vững chắc. Sự kết hợp giữa mảng Bất động sản giàu tiềm năng và mảng Năng lượng tái tạo tạo ra dòng tiền đều đặn đã giúp Hà Đô duy trì sức chống chịu tốt qua các giai đoạn biến động của thị trường. Bức tranh tài chính mới công bố tiếp tục mang đến những góc nhìn quan trọng về sự dịch chuyển chiến lược của doanh nghiệp này.

Bài viết dưới đây sẽ cung cấp thông tin cập nhật chi tiết về KQKD Quý 1 HDG, bóc tách hiệu quả hoạt động từ các mảng kinh doanh cốt lõi và đánh giá tổng quan vị thế của doanh nghiệp.

1. Tổng quan về HDG

Để hiểu được động lực tăng trưởng và lá chắn phòng thủ tài chính của Hà Đô, nhà đầu tư cần nắm rõ nền tảng xuất thân đặc biệt cũng như mô hình hoạt động “kiềng hai chân” độc đáo của doanh nghiệp này.

1.1 Thông tin doanh nghiệp và lịch sử phát triển

Tên đầy đủ: Công ty Cổ phần Tập đoàn Hà Đô.

Mã chứng khoán: HDG (Sàn HOSE).

Vốn điều lệ: Hơn 4.069 tỷ đồng (sau các đợt phát hành cổ phiếu chi trả cổ tức).

Nền tảng xuất thân: Tiền thân của Hà Đô là Xí nghiệp xây dựng trực thuộc Viện Kỹ thuật Quân sự – Bộ Quốc phòng, thành lập từ năm 1990. Đến năm 2004, doanh nghiệp chính thức chuyển đổi sang mô hình công ty cổ phần và niêm yết trên sàn HOSE vào năm 2010. Xuất phát điểm từ một đơn vị quân đội giúp HDG sở hữu năng lực thực thi dự án cao, tính kỷ luật trong quản trị và lợi thế tiếp cận quỹ đất sạch từ sớm.

Cập nhật KQKD Quý 1 HDG: Trong khó khăn vẫn có điểm sáng

1.2 Động lực cốt lõi mang lại nguồn lợi nhuận vững chắc

Sự kết hợp giữa hai mảng kinh doanh cốt lõi mang lại cho HDG một cấu trúc tài chính lành mạnh:

Lá chắn từ mảng Năng lượng: Mảng năng lượng thường đóng góp tỷ trọng lớn vào doanh thu tổng (quanh mức 60-70% tùy năm) với biên lợi nhuận gộp rất cao, lên đến khoảng 70%. Đây là mảng kinh doanh mang tính chất phòng thủ, giúp HDG không bị rơi vào khủng hoảng dòng tiền ngay cả khi thị trường bất động sản “đóng băng”.

Tính an toàn trong quản trị: Ban lãnh đạo và nhà sáng lập Hà Đô duy trì triết lý phát triển bất động sản đặt yếu tố an toàn và bền vững lên hàng đầu, kiểm soát tốt rủi ro tài chính thay vì chạy theo đòn bẩy quá lớn để mở rộng quỹ đất bằng mọi giá.

Mô hình kinh doanh của HDG tối ưu hơn rất nhiều doanh nghiệp cùng ngành nhờ mảng năng lượng gánh vác dòng tiền. Tuy nhiên, áp lực lớn nhất của Hà Đô hiện tại nằm ở việc khơi thông pháp lý cho các dự án bất động sản trọng điểm tiếp theo để tạo cú hích tăng trưởng mới, cũng như kiểm soát chi phí tài chính trong bối cảnh danh mục nguồn điện đã dần đi vào vận hành ổn định.

Xem thêm: CTCP Tập đoàn Hà Đô (HOSE: HDG) – Năng lượng dẫn dắt

2. Cập nhật và đánh giá KQKD Quý 1 HDG

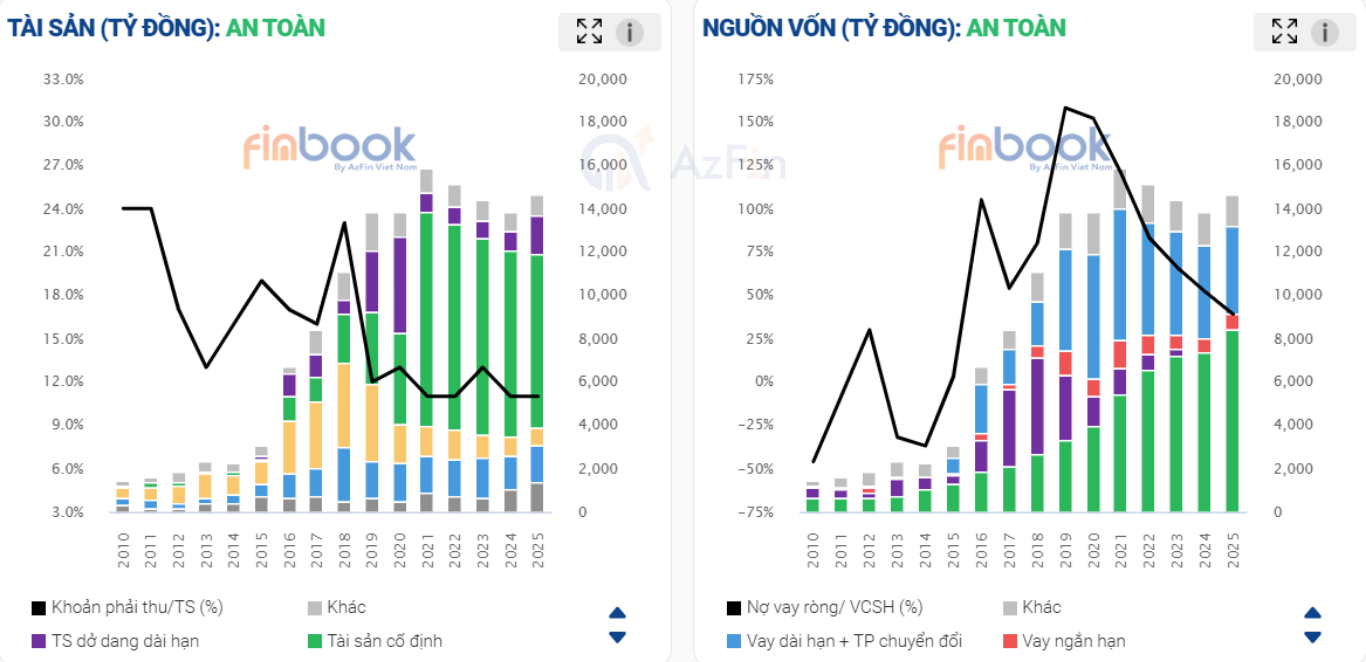

2.1 Chất lượng tài sản tiếp tục duy trì ổn định, lành mạnh trong khó khăn

Về tài sản, chất lượng tài sản của HDG trong quý 1/2026 tiếp tục được duy trì ở mức ổn định và lành mạnh.

Về tài sản ngắn hạn, tổng lượng tiền, tương đương tiền và đầu tư tài chính ngắn hạn đạt mức 1602 tỉ đồng, tăng 13.4 % so với đầu năm. Điều này sẽ hỗ trợ HDG có thể triển khai các dự án để mở rộng sản xuất kinh doanh khi phù hợp. Các khoản phải thu có sự sụt giảm mạnh từ 1395.8 tỉ xuống còn 1058 tỉ, tương ứng giảm 24.2%.

Đây không hẳn là một điều tích cực khi một phần lớn khoản phải thu giảm là do HDG đã phải tăng dự phòng khoản phải thu ngắn hạn khó đòi thêm 170 tỉ. Điều này cũng tác động trong Q1/2026 làm suy giảm kết quả kinh doanh. Hàng tồn kho chủ yếu là các dự án bất động sản HDG đang xây dựng và bán hàng.

Về tài sản dài hạn, phần lớn là tài sản cố định chính là các nhà máy thủy điện, điện gió và điện mặt trời, chiếm 72.8%. Tài sản dở dang daig hạn ở mức 1764.3 tỉ, thay đổi không đáng kể so với đầu năm, chứng tỏ trong kì HDG chưa triển khai đầu tư mở rộng mới. Các tài sản khác cũng có sự biến động không đáng kể. Điều này phù hợp với tình hình sản xuất kinh doanh hiện tại của HDG.

Chất lượng tài sản tiếp tục duy trì ổn định, lành mạnh trong khó khăn (Nguồn ảnh: Finbook.vn)

Về nguồn vốn, nợ phải trả của HDG tiếp tục duy trì ở mức vừa phải so với vốn chủ sở hữu, trong đó nợ vay tài chính ngắn hạn là 637.4 tỉ, nợ vay tài chính dài hạn là 3935.1 tỉ, không thay đổi đáng kể trong kì. Mức nợ vay ròng so với vốn chủ sở hữu chỉ ở mức 0.357, cho thấy HDG tiếp tục duy trì một tỉ lệ vay nợ lành mạnh.

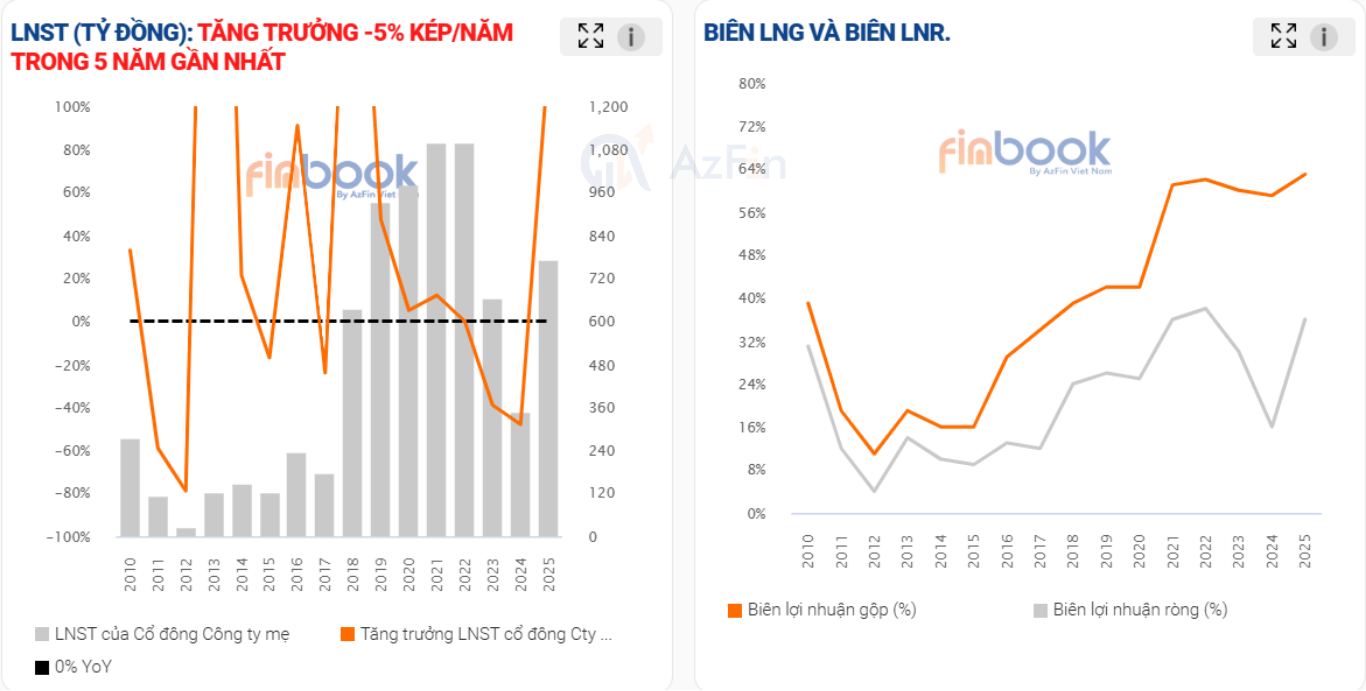

2.2 KQKD Quý 1 HDG sụt giảm mạnh nhưng vẫn có điểm tích cực

Kết quả kinh doanh của HDG trong quý 1/2026 thể hiện một kết quả khá thất vọng khi lợi nhuận sau thuế hợp nhất chỉ đạt 103.97 tỉ trong khi Q1/2025 đạt 206.94 tỉ, tương ứng mức giảm 50% so với cùng kì. Lợi nhuận sau thuế công ty mẹ còn sụt giảm mạnh hơn khi chỉ đạt 49.95 tỉ, giảm tới 68% so với cùng kì, cho thấy mức độ khó khăn mà HDG hiện tại đang gặp phải.

KQKD Quý 1 HDG sụt giảm mạnh nhưng vẫn có điểm tích cực (Nguồn ảnh: Finbook.vn)

Lý giải nguyên nhân dẫn đến kết quả đáng thất vọng của HDG, khoản mục chi phí quản lý doanh nghiệp của HDG tăng đột biến từ 55.05 tỉ trong quý 1/2025 lên tới 258.2 tỉ trong quý 1/2026, tương ứng tăng tới 203.15 tỉ vnd. Điều này là do DHG tiếp tục phải trích lập dự phòng khoản phải thu cũng như khoản phải trả cho doanh thu từ việc bán điện của dự án đang gặp vướng mắc đến đến điều kiện hưởng giá điện ưu đãi (FIT) là điện mặt trời Hồng Phong 4 và Infra 1.

Trong thời gian chờ đợi được xử lý theo Nghị quyết 233 của Chính phủ, giá điện dự kiến áp dụng ở mức 1.184,9 đồng/kWh, tương ứng mức trần chuyển tiếp, trong đó các nhà máy chỉ được thanh toán tạm khoảng 50%. Đồng thời, doanh thu từ điện của các dự án này có thể sẽ bị truy thu khi mức giá điện mới được thống nhất khi các vướng mắc được giải quyết.

Trong khoảng thời gian trên, HDG có thể vẫn phải tiếp tục trích lập dự phòng cho các khoản trên, gây áp lực lớn lên lợi nhuận của HDG. Thực tế, trong quý 1/2026, HDG đã phải trích lập tới 219.3 tỉ đồng.

Tham khảo thêm: HDG CÓ PHẢI CỔ PHIẾU PHÙ HỢP ĐỂ TÍCH SẢN ? | TÍCH SẢN CỔ PHIẾU AZFIN

Tuy vậy, vẫn có điểm sáng trong một kết quả kinh doanh khó khăn của HDG. Nếu loại trừ khoản dự phòng, kết quả kinh doanh cốt lõi của HDG vẫn khá tích cực. Doanh thu thuần về bán hàng và cung cấp dịch vụ của HDG đạt 684 tỉ đồng, tương ứng mức tăng 14% so với cùng kì. Tương ứng, lợi nhuận gộp về bán hàng và cung cấp dịch vụ của HDG đạt 441.7 tỉ đồng, tăng trưởng 10%. Các hoạt động kinh doanh cốt lõi của HDG vẫn ổn định và tăng trưởng. Điều này hứa hẹn lợi nhuận sau thuế của HDG sẽ rất khả quan khi những khó khăn tạm thời này kết thúc.

2.3 Kỳ vọng KQKD trong tương lai của HDG sẽ tích cực

Kết quả kinh doanh quý 2/2026 của DHG kì vọng sẽ tăng trưởng mạnh so với cùng kì khi kết quả kinh doanh của HDG trong quý 1/2025 ở mức rất thấp, chỉ 34 tỉ lợi nhuận hợp nhất (LNST công ty mẹ còn bị âm – 24.88 tỉ). Thêm vào đó, theo thông tin từ Đại hội cổ đông thường niên năm 2026, HDG thông báo đã trích lập đủ dự phòng cho dự án Hồng Phong 4 và Infra 1, do đó kì vọng áp lực trích lập trong quý 2 và các quý tiếp theo là không cao.

Ban lãnh đạo của HDG vẫn rất tự tin khi tiếp tục đặt kế hoạch năm 2026 với doanh thu tăng trưởng 13% và LNST tăng trưởng 16% so với năm trước đó. Tuy nhiên không hoàn toàn loại trừ việc trích lập của HDG sẽ tiếp tục nếu như thời gian chờ xử lý các vướng mắc của các dự án điện mặt trời tiếp tục kéo dài sang những năm tiếp theo do tính chất phức tạp của từng dự án.

Sau khi có cơ chế chính thức về giá, và giá điện sẽ được thực hiện theo hợp đồng mua bán điện đã ký thay vì giá trần chuyển tiếp như hiện nay, kết quả kinh doanh của HDG trong mảng năng lượng sẽ mang lại lợi nhuận cao hơn. Đồng thời, khoản dự phòng doanh nghiệp đã trích lập sẽ có thể được thu hồi phần chênh lệch giữa giá hợp đồng và giá tạm tính trong giai đoạn trước đó, với thời gian thu hồi tối đa bằng khoảng thời gian từ COD đến khi được cấp CCA.

Do đó, chúng tôi kì vọng kết quả kinh doanh của HDG trong những năm tiếp theo sẽ tiếp tục tích cực và tăng trưởng ổn định.

3. Đầu tư dài hạn – HDG có phù hợp để tích sản?

Tập đoàn Hà Đô (HDG) hiện được xếp vào nhóm cổ phiếu “Tấn công” nhưng đang dịch chuyển mạnh mẽ sang nhóm “Cân bằng”. Việc đưa HDG vào danh mục tích sản dài hạn ở giai đoạn này được củng cố bởi 3 luận điểm cốt lõi sau:

3.1 Sự chuyển giao thế hệ lãnh đạo ổn định và tận tâm

Nỗi lo lớn nhất của các nhà đầu tư dài hạn là rủi ro “key-man” (người chủ chốt). Tại Hà Đô, quá trình chuyển giao quyền lực từ nhà sáng lập (ông Nguyễn Trọng Thông) sang thế hệ F1 kế thừa (con trai ông hiện là CEO) diễn ra rất bài bản. Bản lĩnh quản trị kỷ luật từ gốc rễ Bộ Quốc phòng vẫn được duy trì tốt, giúp doanh nghiệp bám sát hoạt động cốt lõi và giảm thiểu tối đa các rủi ro vận hành trong tương lai.

3.2 Sở hữu tài sản “chất lượng cao” với giá vốn cực kỳ thấp

Hà Đô sở hữu những tài sản thực có giá trị vượt vượt xa vốn hóa thị trường hiện tại:

Mảng năng lượng (Công suất ~500MW): Danh mục đa dạng (Thủy điện, Điện gió, Điện mặt trời) mang lại dòng tiền ròng từ 800 – 900 tỷ đồng/năm. Riêng mảng này có thể được định giá lớn hơn vốn hóa của HDG ở thời điểm hiện tại.

Mảng Bất động sản “Kim cương”: Các dự án như Hado Charm Villas (còn ~100 căn biệt thự giá trị cao), 62 Phan Đình Giót, Hỗn hợp Dịch Vọng (Hà Nội) hay Hado Greenland (TP.HCM) đều có quỹ đất tích lũy từ những năm 2000 với giá vốn cực rẻ, tiềm ẩn biên lợi nhuận bùng nổ khi pháp lý được khơi thông.

3.3 Cơ hội gom tài sản giá hời từ “biến cố ngắn hạn”

Tại thời điểm tháng 5/2026, thị trường chứng khoán ghi nhận giá cổ phiếu HDG có nhịp điều chỉnh sâu (từ vùng 35.000đ về quanh 23.000đ – 25.000đ) do KQKD Quý 1/2026 sụt giảm. Nguyên nhân cốt lõi do Hà Đô chủ động trích lập dự phòng doanh thu cho các dự án điện mặt trời chưa được phê duyệt giá mới sau đợt thanh tra.

Đối với nhà đầu tư tích sản, đây có thể không phải rủi ro ,mà là cơ hội rõ rệt: Vướng mắc pháp lý các dự án điện mặt trời của HDG đã dần được xử lý trong tương lai gần. HDG có khả năng sẽ được hoàn nhập khoản dự phòng khá lớn.

Khi các điều khoản đơn giá mới được ký kết chính thức, kết quả kinh doanh của HDG sẽ quay trở lại bình thường, đồng thời Hà Đô sẽ có cơ hội hoàn nhập khoản dự phòng khá lớn, tạo ra cú hích lợi nhuận đột biến trong các năm tới.

Tập đoàn Hà Đô (HDG) là một case đầu tư tích sản điển hình: Doanh nghiệp sở hữu tài sản thật, dòng tiền lớn nhưng thị giá đang bị chiết khấu sâu bởi tâm lý e ngại ngắn hạn của thị trường. Khi các rào cản ngắn hạn qua đi, giá trị nội tại của doanh nghiệp sẽ đưa cổ phiếu trở lại quỹ đạo tăng trưởng mạnh mẽ.

4. Thực chiến Tích sản kỷ luật cùng Finbook.vn

Việc theo dõi lịch trình mua gom, quản lý giá vốn và tự động hóa danh mục tích sản thường tốn nhiều thời gian của nhà đầu tư bán chuyên. Thấu hiểu nhu cầu đó, nền tảng phân tích tài chính Finbook.vn chuẩn bị cho ra mắt Tính năng Tích sản cổ phiếu chuyên biệt.

Tính năng mới này của Finbook mang đến giải pháp đầu tư an nhàn và khoa học:

- Khảo sát khẩu vị rủi ro: Mỗi nhà đầu tư khi tham gia Tích sản trên Finbook sẽ có 01 cơ hội để làm bài khảo sát khẩu vị rủi ro và nhận danh mục gợi ý tương ứng.

Tối ưu danh mục tham khảo: Hệ thống bộ lọc thông minh hỗ trợ tìm kiếm về thông tin cổ phiếu tích sản dễ dàng, nhanh chóng.

Quản lý trực quan: Báo cáo chi tiết hiệu quả đầu tư, tỷ suất lợi nhuận và theo dõi sự tăng trưởng tài sản theo thời gian thực.

Tính năng sắp ra mắt vào tháng 06/2026 này, liên hệ qua Sđt/Zalo Hỗ trợ: 0936322525 để biết thêm thông tin chi tiết

MIỄN TRỪ TRÁCH NHIỆM

Bài viết này được viết và phát hành bởi Khối Chuyên môn & Tư vấn Đầu tư – CTCP AzFin Việt Nam. Thông tin trình bày trong bài viết dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố. AzFin không chịu trách nhiệm về độ chính xác hay đầy đủ của những thông tin này.

Quan điểm, dự báo và những ước tính trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành. Những quan điểm này không thể hiện quan điểm chung của AzFin và có thể thay đổi mà không cần thông báo trước. Bài viết này chỉ nhằm mục đích cung cấp thông tin cho các khách hàng của CTCP AzFin Việt Nam tham khảo và không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào được thảo luận trong bài viết này. AzFin không chịu trách nhiệm về bất cứ kết quả nào phát sinh từ việc sử dụng nội dung của bài viết dưới mọi hình thức

5. Tổng kết

Trên đây là toàn bộ nội dung AzFin muốn gửi đến NĐT. Hy vọng rằng những nội dung này sẽ giúp ích cho NĐT trong quá trình đầu tư.

Hãy theo dõi AzFin thường xuyên vì AzFin luôn đem lại những bài viết thú vị và nhiều bài học bổ ích về đầu tư.

Tham gia ngay Group Đầu tư giá trị của AzFin Việt Nam để có thể nhận các bản tin đầu tư chất lượng.

Liên hệ với AzFin theo các thông tin dưới đây:

- Hotline: 0936 322 525

- Fanpage AzFin Việt Nam: https://www.facebook.com/AzFinVietNam

- Youtube: Chứng khoán TV AzFin Việt Nam

- Zalo Official AzFin Việt Nam: AzFin Việt Nam

- Tiktok: chungkhoanazfin

- Cộng đồng Tích sản Cổ phiếu: https://tichsancophieu.vn/

- Tham khảo các khóa học của AzFin: https://academy.azfin.vn/