Mục lục bài viết

Bất chấp áp lực từ cuộc đua lãi suất huy động toàn ngành, báo cáo KQKD Quý 1 ACB vừa công bố đã vẽ nên một bức tranh tài chính đầy ấn tượng với mức tăng trưởng lợi nhuận hai chữ số. Điểm sáng bùng nổ từ phân khúc khách hàng doanh nghiệp FDI cùng năng lực kiểm soát nợ xấu lý tưởng dưới 1% một lần nữa khẳng định vị thế uy tín đầu ngành của Ngân hàng Á Châu. Bài viết dưới đây sẽ bóc tách nhanh các số liệu cốt lõi và nhận diện động lực tăng trưởng của ACB trong giai đoạn tới.

1. Tổng quan về Ngân hàng ACB

Để hiểu được công thức tạo nên sự tăng trưởng bền vững và hiệu quả sinh lời ổn định, trước hết ta phải nhìn lại tổng quan về mô hình hoạt động cũng như vị thế của Ngân hàng ACB.

1.1 Lịch sử hình thành

ACB được thành lập từ năm 1993 và đã trải qua hơn ba thập kỷ để khẳng định vị thế vững chắc trong nhóm Ngân hàng TMCP hàng đầu Việt Nam.

Điểm khác biệt tạo nên ACB chính là tính “thận trọng”. Trong bối cảnh nhiều ngân hàng khác chọn cách mở rộng quy mô thông qua các mảng tài sản rủi ro cao như trái phiếu doanh nghiệp, cho vay các dự án bất động sản… Thì ACB lại kiên định với việc không chọn các mảng này.

ACB tập trung tối đa nguồn lực vào phân khúc bán lẻ cốt lõi (nhóm khách hàng cá nhân, doanh nghiệp vừa và nhỏ, SME) – nhóm có biên lợi nhuận tốt và rủi ro được phân tán tối đa.

Tham khảo thêm: Phân tích Ngân hàng ACB: Tài chính, rủi ro và tiềm năng

1.2 Mô hình kinh doanh

Mô hình hoạt động kinh doanh của ACB được xây dựng trên sự cân bằng giữa tính an toàn của mảng bán lẻ, tính đột phá của mảng khách hàng tổ chức.

- Mảng bán lẻ (Retail Banking): Gốc rễ kinh doanh của ACB. Mảng này mang lại nguồn thu ổn định, bền vững nhờ tệp khách hàng cá nhân trung thành cùng hệ thống ngân hàng số đang được đầu tư mạnh mẽ.

- Mảng doanh nghiệp (Wholesale Banking): Trong thời gian gần đây, mảng doanh nghiệp lại chính là “đầu tàu” tăng trưởng mới của ACB. Ngân hàng có những bước đi chiến lược chính xác khi tiếp cận sâu vào phân khúc doanh nghiệp lớn và đặc biệt là FDI nhờ các gói giải pháp tài chính may đo linh hoạt.

Tổng quan Ngân hàng ACB

Tham khảo thêm:Bộ lọc ngành ngân hàng – Chiến lược đầu tư giá trị hiệu quả

2. Cập nhật KQKD Quý 1 ACB

2.1 KQKD quý 1 ACB khá tích cực

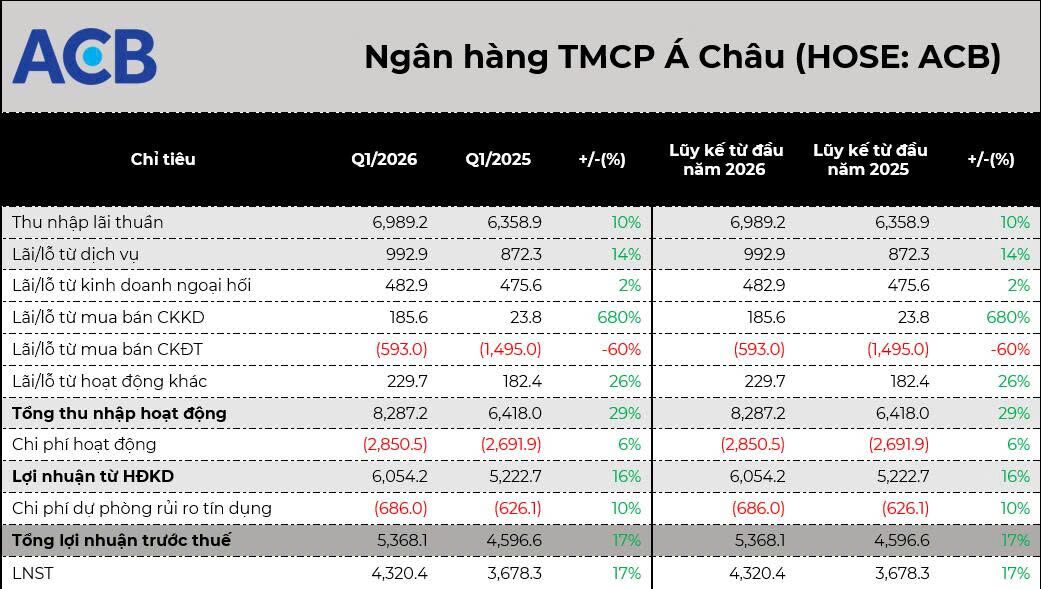

- KQKD quý 1/2026 khá tích cực với lợi nhuận trước thuế đạt 5,368 tỷ đồng, tăng 17% so với cùng kỳ; lợi nhuận sau thuế thuộc cổ đông đạt mức 4,320 tỷ đồng, tăng 17% so với cùng kỳ. Động lực tăng trưởng vẫn chủ yếu đến từ hoạt động tín dụng với thu nhập lãi thuần tăng 10% so với cùng kỳ. Ngoài ra, những khoản thu nhập ngoài lãi cũng có những đóng góp khá đáng kể vào KQKD của ACB với lãi thuần từ dịch vụ đạt gần 1,000 tỷ đồng, tăng 14% so với cùng kỳ. Trong đó, các nguồn thu phí cốt lõi đều tăng so với cùng kỳ. Các hoạt động kinh doanh còn lại cũng đều có những kết quả khả quan. Đáng chú ý, lãi từ hoạt động mua bán chứng khoán kinh doanh đạt mức tăng gấp gần 8 lần so với cùng kỳ.

Cho vay doanh nghiệp lớn và doanh nghiệp FDI là điểm sáng đóng góp cho tăng trưởng tín dụng

- Dư nợ tín dụng của ACB đạt 711 nghìn tỷ đồng, tăng 3.2% so với đầu năm, cao hơn mức tăng trưởng cùng kỳ. Động lực tăng trưởng chủ yếu đến từ phân khúc khách hàng doanh nghiệp, với mức tăng 6%. Đáng chú ý, cho vay doanh nghiệp lớn và doanh nghiệp FDI tiếp tục là điểm sáng, với mức tăng trưởng lần lượt 15% và 43% so với đầu năm. Ngược lại, mảng tín dụng bán lẻ đi ngang dù các sản phẩm cốt lõi như cho vay sản xuất kinh doanh cá nhân và cho vay mua nhà vẫn duy trì mức tăng nhẹ lần lượt là 2% và 3%.

Cập nhật KQKD Quý 1 ACB

NIM giảm nhẹ do áp lực từ chi phí vốn trong bối cảnh cạnh tranh huy động vốn khốc liệt giữa các ngân hàng

- NIM giảm nhẹ xuống còn 2.80% do chi phí vốn tăng trong bối cảnh áp lực huy động vốn gia tăng khi thanh khoản hệ thống thắt chặt và cạnh tranh lãi suất giữa các ngân hàng diễn ra khốc liệt.

Tỷ lệ CASA vẫn duy trì ổn định dù tiền gửi giảm

- Huy động tiền gửi khách hàng giảm 2.7% kể từ đầu năm. Tỷ lệ CASA vẫn tiếp tục được duy trì ở mức 22% – mức cao so với trung bình ngành.

Chất lượng tài sản vẫn ở mức tốt

- Chất lượng tài sản vẫn được duy trì ở mức tốt hàng đầu ngành với tỷ lệ nợ xấu thấp dưới 1%. Tỷ lệ bao phủ nợ xấu duy trì ở mức cao khoảng 114% phản ánh chính sách quản trị rủi ro thận trọng.

Tham khảo thêm: Phân tích Ngân hàng ACB: Tài chính, rủi ro và tiềm năng

2.2 Hướng tới tăng trưởng bền vững

Nhìn chung, KQKD quý 1/2026 của ACB đã cho thấy được những tín hiệu phục hồi sau giai đoạn chủ động gia tăng trích lập dự phòng trong thời điểm cuối năm 2025. Tuy nhiên, ACB vẫn còn gặp chút khó khăn trong việc huy động vốn dẫn đến khả năng sinh lời bị ảnh hưởng. Mặc dù vậy, với lợi thế cốt lõi đến từ chất lượng tài sản tốt, ACB có được bộ đệm đáng kể trước những bất định kinh tế vĩ mô vẫn đang hiện hữu. Bên cạnh đó, ACB vẫn đang tiếp tục mở rộng hệ sinh thái của mình nhằm biến mình trở thành một trong những tập đoàn tài chính hàng đầu Việt Nam. Đây sẽ là những cơ sở đảm bảo cho sự tăng trưởng bền vững của ACB.

3. ACB có phù hợp với tích sản không?

Hiện tại, ACB phù hợp để tích sản và được coi là cổ phiếu thuộc top đầu nhóm ngân hàng nhưn g lại mang nặng tính phòng thủ nhờ vào tiềm năng tăng trưởng bền vững. Việc đưa ACB vào trong danh mục tích sản được dựa trên những lý do cốt lõi sau:

- ACB có hệ thống quản trị rất rõ ràng, minh bạch và luôn hướng đến sự phát triển bền vững:

Hội đồng quản trị của ACB được đánh giá cao về sự phát triển bền vững nhờ đội ngũ nhân sự có chiều sâu và có nhiều kinh nghiệm trong lĩnh vực tài chính – ngân hàng. Trên hết, tập thể lãnh đạo của ACB là một tập thể gắn kết vô cùng chặt chẽ và luôn đề cao sự rõ ràng, minh bạch trong quản trị doanh nghiệp.

- Chiến lược tăng trưởng bền vững với nền tảng tài sản chất lượng tốt đi kèm quản trị rủi ro chặt chẽ:

ACB luôn tập trung vào việc quản trị rủi ro, kiểm soát chặt chẽ chất lượng tài sản. Việc ACB chủ động gia tăng trích lập thể hiện rõ sự thận trọng trong quản trị rủi ro và hướng đến tạo ra bước đệm tài chính vững chắc.

Với nền tảng tài sản lớn và có chất lượng thuộc top đầu ngành, ACB đã và đang thực hiện chiến lược duy trì tăng trưởng bền vững.

Tham khảo thêm: Bộ lọc ngành ngân hàng – Chiến lược đầu tư giá trị hiệu quả

- ACB đang nỗ lực mở rộng hệ sinh thái của mình:

ACB tiếp tục nỗ lực mở rộng hệ sinh thái tài chính bằng việc củng cố, mở rộng và phát triển các mảng kinh doanh chiến lược.

ACB dự kiến thành lập công ty bảo hiểm phi nhân thọ và rót thêm vốn vào ACBS với mục tiêu IPO trong tương lai. Ngoài ra, ACB cũng đã sẵn sàng triển khai kinh doanh vàng nếu được cho phép.

Nhìn chung, việc mở rộng và hoàn thiện hệ sinh thái của ACB phù hợp với định hướng xây dựng một tập đoàn tài chính hàng đầu của ban lãnh đạo.

ACB có thể được coi là một trong những cổ phiếu tích sản hàng đầu nhờ vào nền tảng kinh doanh cốt lõi vững chắc, chất lượng tài sản lành mạnh và khả năng duy trì tăng trưởng bền vững. Với mức định giá đã chiết khấu khá sâu tại thời điểm hiện tại, ACB hấp dẫn và đáng để cân nhắc tích sản với tỷ trọng phù hợp trong dài hạn.

Tham khảo thêm: Phân tích Ngân hàng ACB: Tài chính, rủi ro và tiềm năng

4. Thực chiến Tích sản kỷ luật cùng Finbook.vn

Việc theo dõi lịch trình mua gom, quản lý giá vốn và tự động hóa danh mục tích sản thường tốn nhiều thời gian của nhà đầu tư bán chuyên. Thấu hiểu nhu cầu đó, nền tảng phân tích tài chính Finbook.vn chuẩn bị cho ra mắt Tính năng Tích sản cổ phiếu chuyên biệt.

Tính năng mới này của Finbook mang đến giải pháp đầu tư an nhàn và khoa học:

- Đánh giá khẩu vị rủi ro cá nhân: Ngay khi bắt đầu, mỗi tài khoản sẽ được thực hiện 01 lần bài kiểm tra trắc nghiệm chuyên sâu để xác định chính xác khẩu vị rủi ro của bản thân (Ưa thích – Trung tính – E ngại rủi ro). Kết quả này giúp bạn định hình rõ tư duy trước khi phân bổ vốn.

Tiếp cận danh mục tham khảo trực quan: Nhà đầu tư còn được mở khóa quyền truy cập vào danh mục cổ phiếu tham khảo. Tại đây, bạn có thể dễ dàng tìm kiếm, lọc thông tin các cổ phiếu được phân loại phù hợp với từng nhóm khẩu vị khác nhau.

Giao diện tối ưu, dễ dàng tìm kiếm: Hệ thống tập trung tối giản hóa trải nghiệm, giúp người dùng nhanh chóng tìm kiếm thông tin, theo dõi các chỉ số cốt lõi mà không bị quá tải thông tin.

Ngoài ra còn các tính năng khác sắp được bật mí ở các phiên bản tiếp theo.

Tính năng Tích sản trên Finbook.vn sắp ra mắt vào tháng 06/2026 này, liên hệ qua Sđt/Zalo Hỗ trợ: 0936322525 để biết thêm thông tin chi tiết

MIỄN TRỪ TRÁCH NHIỆM

Bài viết này được viết và phát hành bởi Khối Chuyên môn & Tư vấn Đầu tư – CTCP AzFin Việt Nam. Thông tin trình bày trong bài viết dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố. AzFin không chịu trách nhiệm về độ chính xác hay đầy đủ của những thông tin này.

Quan điểm, dự báo và những ước tính trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành. Những quan điểm này không thể hiện quan điểm chung của AzFin và có thể thay đổi mà không cần thông báo trước. Bài viết này chỉ nhằm mục đích cung cấp thông tin cho các khách hàng của CTCP AzFin Việt Nam tham khảo và không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào được thảo luận trong bài viết này. AzFin không chịu trách nhiệm về bất cứ kết quả nào phát sinh từ việc sử dụng nội dung của bài viết dưới mọi hình thức

Khuyến cáo sử dụng và miễn trừ trách nhiệm

5. Tổng kết

Trên đây là toàn bộ nội dung AzFin muốn gửi đến NĐT. Hy vọng rằng những nội dung này sẽ giúp ích cho NĐT trong quá trình đầu tư.

Hãy theo dõi AzFin thường xuyên vì AzFin luôn đem lại những bài viết thú vị và nhiều bài học bổ ích về đầu tư.

Tham gia ngay Group Đầu tư giá trị của AzFin Việt Nam để có thể nhận các bản tin đầu tư chất lượng.

Liên hệ với AzFin theo các thông tin dưới đây:

- Hotline: 0936 322 525

- Fanpage AzFin Việt Nam: https://www.facebook.com/AzFinVietNam

- Youtube: Chứng khoán TV AzFin Việt Nam

- Zalo Official AzFin Việt Nam: AzFin Việt Nam

- Tiktok: chungkhoanazfin

- Cộng đồng Tích sản Cổ phiếu: https://tichsancophieu.vn/

- Tham khảo các khóa học của AzFin: https://academy.azfin.vn/