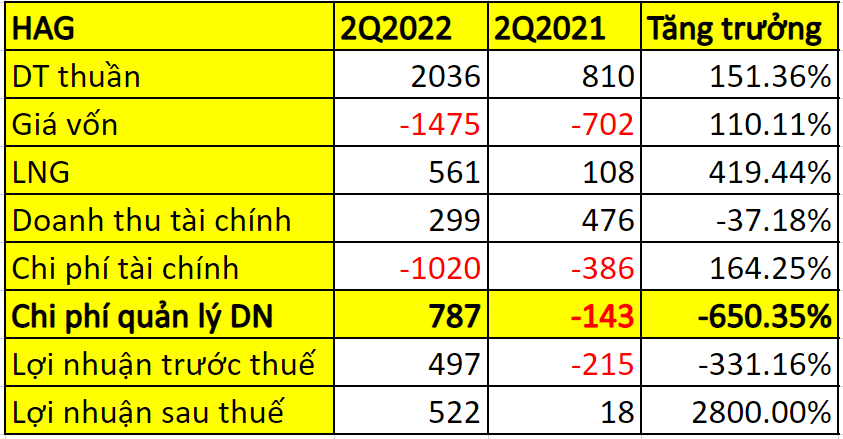

1. Cập nhật KQKD của HAG

- Doanh thu tăng trưởng mạnh 151.36% so với cùng kỳ 2021 đạt 2,036 tỷ đồng.

- Lợi nhuận gộp tăng trưởng rất mạnh 419.44% so với cùng kỳ đạt 561 tỷ đồng.

- LNST thuộc cổ đông công ty mẹ tăng 2,800% đạt 522 tỷ đồng. Tương ứng với EPS đạt 560đ/cp.

– Nguyên nhân HAG đạt lợi nhuận sau thuế khá cao đến từ:

- Nguyên nhân làm giảm lợi nhuận của HAG, trong chi phí tài chính 1,020 tỷ đồng thì có tới 518 tỷ đồng đến từ dự phòng đầu tư tài chính.

- Nguyên nhân làm tăng lợi nhuận của HAG, chi phí quản lý doanh nghiệp không những không có chi phí mà còn dương 787 tỷ đồng, phân tích kỹ thì thấy do HAG hoàn nhập dự phòng 861 tỷ đồng.

- Như vậy nếu loại trừ các yếu tố bất thường, lợi nhuận cổ lõi của HAG khoảng 154 tỷ đồng.

XEM THÊM: Kết quả kinh doanh 8 tháng đầu năm của FPT có gì ?

2. Sức khỏe tài chính của HAG

- Nợ vay/VCSH của HAG 194.43% tăng so với cuối năm 2021 (177.32%) nguyên nhân do HAG tăng nợ vay phục vụ cho công ty.

- Tỷ lệ chiếm dụng vốn thấp, do phải thu lớn.

- Tài sản dở dang dài hạn của HAG lớn nhưng chưa hiệu quả.

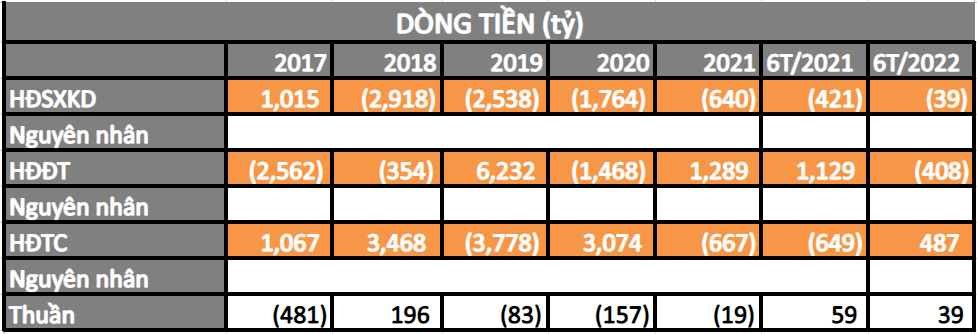

3. Dòng tiền

- Hoạt động kinh doanh không mang lại tiền do chủ yếu đến từ hoàn nhập dự phòng và không có dòng tiền thật.

- Hoạt động đầu tư của HAG thì đang cần tiền cho các kết hoạch kinh doanh trồng cây ăn trái và chăn nuôi.

- Hoạt động tài chính tiếp tục là nguồn chính để nuôi hoạt động kinh doanh chưa có dòng tiền và hoạt động đầu tư đang cần nguồn vốn.

- Vì vậy nợ vay của HAG đang ở mức cao và chưa thể sớm muộn chuyển biến tích cực.

4. Dự báo kết quả kinh doanh

1. Hoạt động kinh doanh bao gồm trồng cây ăn trái và chăn nuôi có thể vẫn diễn ra tích cực và tiếp tục đóng góp vào KQKD chung của HAG trong 6t cuối năm 2022 và các năm sau, tuy vậy cũng chưa thể mang lại kết quả quá đột biến được.

2. Các hoạt động hoàn nhập dự phòng rất khó đoán và chỉ người trong cuộc mới có thể biết được, tuy nhiên nếu lợi nhuận này diễn ra tiếp tục cũng không bền vững.

3. Kết quả kinh doanh về danh nghĩa có thể đạt hàng ngàn tỷ, còn cốt lõi hoạt động kinh doanh có thể đạt 350-500 tỷ đồng năm 2022. Thứ năm những thứ còn tồn tại: LNST chưa phân phối hết tháng 6/2022 của HAG vẫn âm 3,946 tỷ đồng và nợ vay/VCSH gấp 2 lần.

XEM NGAY: VSC phát hành riêng lẻ thấp hơn 46% thị giá, liệu có công bằng ?

5. Kết luận.

- HAG là 1 trường hợp “XÁC CHẾT SỐNG DẬY” do đó phù hợp với những nhà đầu tư nhanh nhạy và đầu tư theo sóng!

- HAG không phù hợp với nhà đầu tư giá trị lâu dài, yêu cầu bền vững và rủi ro thấp!

MIỄN TRỪ TRÁCH NHIỆM

Bài viết này được viết và phát hành bởi Khối Chuyên môn & Tư vấn Đầu tư – CTCP AzFin Việt Nam. Thông tin trình bày trong bài viết dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố. AzFin không chịu trách nhiệm về độ chính xác hay đầy đủ của những thông tin này.

Quan điểm, dự báo và những ước tính trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành. Những quan điểm này không thể hiện quan điểm chung của AzFin và có thể thay đổi mà không cần thông báo trước. Bài viết này chỉ nhằm mục đích cung cấp thông tin cho các khách hàng của CTCP AzFin Việt Nam tham khảo và không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào được thảo luận trong bài viết này. AzFin không chịu trách nhiệm về bất cứ kết quả nào phát sinh từ việc sử dụng nội dung của bài viết dưới mọi hình thức

————

Fanpage AzFin Việt Nam: https://www.facebook.com/AzFinVietNam

Youtube: https://www.youtube.com/c/azfinvietnam

Tham khảo các khóa học của AzFin: https://academy.azfin.vn/