Mục lục bài viết

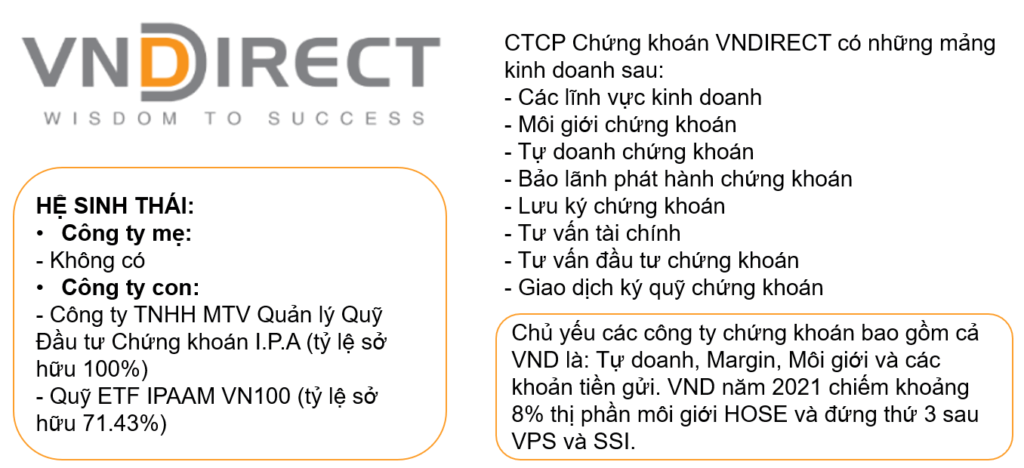

Công ty Cổ phần Chứng khoán VNDIRECT (VND) được thành lập với vốn điều lệ ban đầu là 50 tỷ đồng vào năm 2006. Công ty hoạt động trong lĩnh vực môi giới lưu ký chứng khoán, tư vấn tài chính doanh nghiệp, tự doanh, bảo lãnh phát hành và quản lý danh mục đầu tư. Vậy năm 2021, VND có những gì? NĐT có nên đầu tư vào công ty này?

1. Tổng quan VND (2021)

1.1 – Doanh nghiệp

Chiến lược phát triển VND (2021):

Trải qua thời gian 10 năm hoạt động trên thị trường chứng khoán, Công ty đã trở thành một trong những công ty chứng khoán hàng đầu Việt Nam với thị phần môi giới đứng thứ 2 sàn HNX và đứng thứ 4 sàn HOSE. Công ty hoạt động đa dạng ở tất cả các mãng nghiệp vụ thị trường chứng khoán. Trải qua quá trình hình thành và phát triển đến nay, Công ty đã đạt được mức vốn điều lệ là 1,549.98 tỷ đồng, đứng thứ 4 trong tổng số 22 công ty chứng khoán hiện đang niêm yết trên cả hai Sở giao dịch.

1.2 – Cơ cấu cổ đông và ban lãnh đạo VND ra sao ?

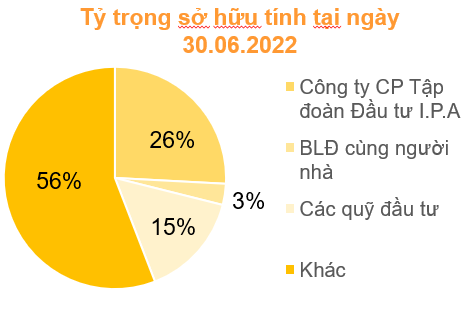

Cơ cấu cổ đông của VND phần lớn cổ phần được nắm giữ bởi các nhà đầu tư tổ chức. Các quỹ đầu tư này nắm giữ 41% cổ phần, Ban lãnh đạo cùng người nhà nắm giữ khoảng 3% cổ phần và các cổ đông khác nắm giữ gần 56%.

Bà Phạm Minh Hương có trên 25 năm làm việc trong lĩnh vực tài chính ngân hàng. Từng giữ cương vị Giám đốc kinh doanh vốn và tài chính tại Citibank N.A, bà là một trong những thành viên đầu tiên đóng góp vào sự phát triển hoạt động của Ngân hàng. Bà cũng đã đóng góp rất lớn trong việc xây dựng nền móng và phát triển Công ty cổ phần Chứng khoán Sài gòn SSI, từ một công ty hoạt động môi giới với quy mô vốn 20 tỷ đồng trở thành một trong những định chế ngân hàng đầu tư lớn nhất ở Việt Nam.

Với vai trò là cổ đông lớn, Bà đã tích lũy được rất nhiều kinh nghiệm để làm nền tảng thành lập Công ty cổ phần Chứng khoán VNDIRECT. Mang khát vọng xây một công ty công nghệ số trong lĩnh vực tài chính, Bà Hương đã dành tâm sức để xây dựng VNDIRECT thành một công ty chứng khoán có dịch vụ khách hàng cá nhân uy tín nhất trên thị trường Việt Nam hiện nay.

Dưới sự lãnh đạo của Bà, VNDIRECT thực sự đã được thử thách qua nhiều những thăng trầm kinh doanh của một thị trường non trẻ như Việt Nam. Bà cũng là một nhà lãnh đạo có tầm nhìn xa và là người tiên phong trong việc đưa sản phẩm mới tới thị trường. Sự đóng góp của Bà với cộng đồng chứng khoán có sức ảnh hưởng rất lớn và uy tín hoạt động cá nhân đã giúp cho Bà luôn là một nhà lãnh đạo có uy tín lớn trên thị trường tài chính Việt Nam.

Xem thêm: 6 Công ty chứng khoán uy tín mà bạn có thể mở tài khoản

2. Phân tích tài chính công ty

2.1- Tình hình kinh doanh 9 tháng 2022

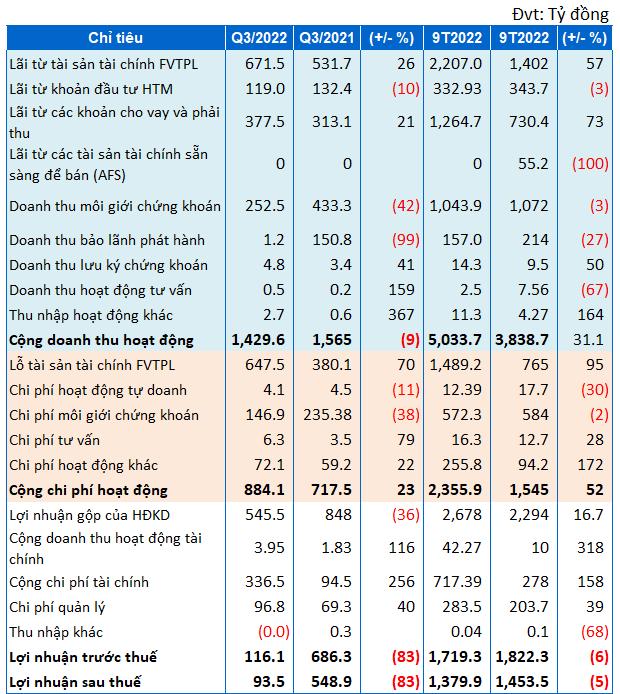

Luỹ kế 9 tháng đầu năm 2022, doanh thu hoạt động của VND đạt 5,033 tỷ đồng, tăng 31% yoy. Tuỳ nhiên lợi nhuận sau thuế giảm 5% còn 1,379.9 tỷ đồng. Nguyên nhân chủ yếu đến từ:

- Doanh thu môi giới chứng khoán giảm 42% xuống còn 252.5 tỷ đồng trong quý 3/22. Luỹ kế 9 tháng đầu năm, doanh thu môi giới đạt 1,043.9 tỷ đồng, giảm 3% so cùng kỳ.

- Mảng tự doanh của Công ty cũng kém hơn so với quý 3 năm trước. Mặc dù vậy nhờ khoản đầu tư vào PTI đầy khả quan khiến mảng tự doanh 9 tháng đầu năm 2022 tăng 41%

- Ngoài ra tăng trưởng mảng cho vay margin tương đối tốt, luỹ kế 9 tháng đầu năm, lợi nhuận từ cho vay và phải thu tăng 73%, đạt 1,264 tỷ đồng

- Lỗ về tỷ giá và các chi phí lãi vay khiến chi phí tài chính luỹ kế 9 tháng 2022 của VND tăng mạnh 158% so với cùng kỳ và đạt 717 tỷ đồng.

2.2 – Sức khoẻ tài chính tốt

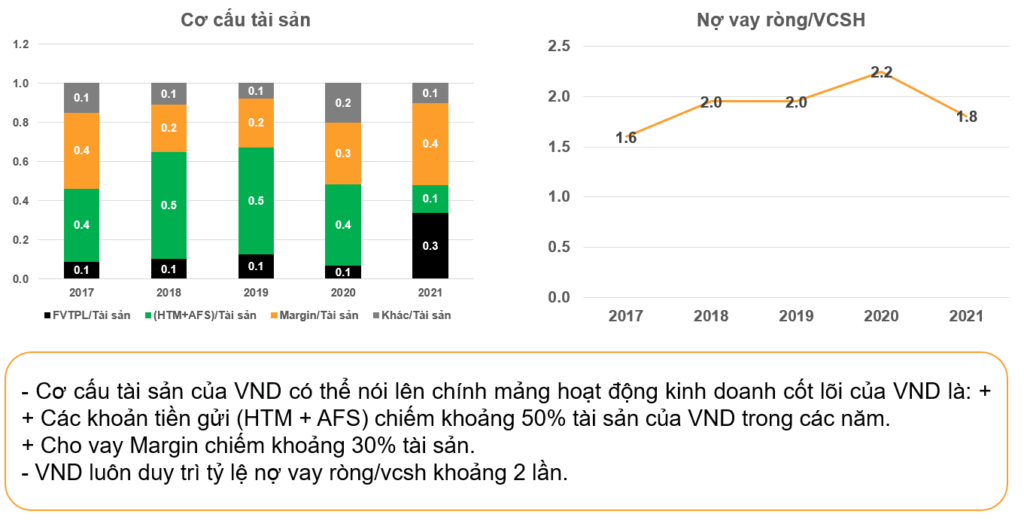

Danh mục tài sản tài chính FVTPL của Công ty tăng mạnh 46% so với đầu năm, ghi nhận gần 18 ngàn tỷ đồng vào cuối quý 3. So với đầu năm, trái phiếu doanh nghiệp tăng gấp 3 lần lên gần 7 ngàn tỷ đồng. Chứng chỉ tiền gửi cũng chiếm phần lớn trong danh mục FVTPL của Công ty, đạt hơn 6.85 ngàn tỷ đồng, tăng 18%. Như vậy doanh nghiệp đã cơ cấu lại danh mục đầu tư tự doanh theo chiều hướng hạn chế rủi ro

Dư nợ cho vay giảm 16.3% so với đầu năm, ghi nhận ở mức 12.95 ngàn tỷ đồng. Nợ vay ròng trên vốn chủ sở hữu của VND tương đối an toàn

=>>> Như vậy, tăng trưởng lợi nhuận của doanh nghiệp có thể chậm lại trong tương lai do cơ cấu tài sản theo hướng hạn chế rủi ro.

3. Tương lai doanh nghiệp có gì

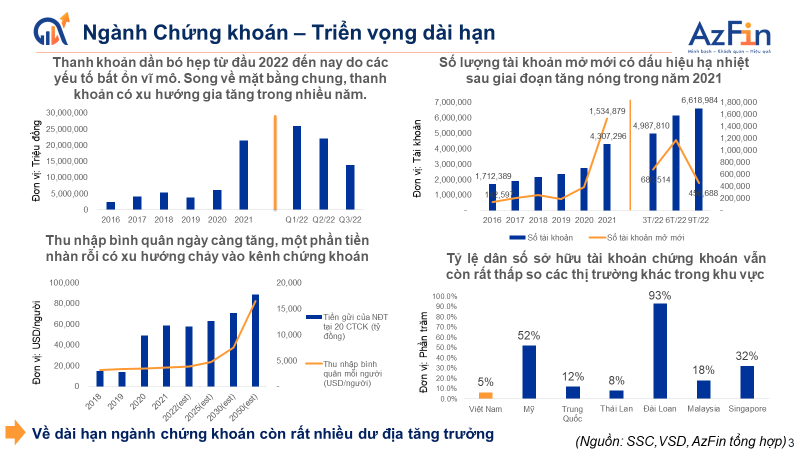

3.1 – Tỷ trọng dân số sở hữu tài khoản chứng khoán còn khá thấp

Số lượng tài khoản nhà đầu tư cá nhân trong nước tính đến cuối tháng 11 đạt 6,6 triệu tài khoản, tương đương 5% dân số cả nước. Đây là con số khá thấp nếu so với các thị trường khác trong khu vực, tỷ lệ người dân có tài khoản chứng khoán của Việt Nam thấp hơn nhiều. Thái Lan khoảng 8% sân số. Trong khi đó, Đài Lan có 93% dân số sở hữu tài khoản chứng khoán..

3.2 – Thu nhập bình quân ngày càng tăng, một phần tiền nhàn rỗi có xu hướng chảy vào kênh chứng khoán

Số liệu thống kê từ các CTCK cho biết dư nợ cho vay toàn thị trường tính tới cuối quý 1/2022 đạt kỷ lục 74.000 tỷ đồng, mặc dù giảm so với quý 2 và chỉ bằng 74% so với mức kỷ lục quý 1/2022 , tuy nhiên đây vẫn là con số kỷ lục trên TTCK Việt Nam từ khi thành lập tới nay. Xu hướng này đi kèm với thu nhập bình quân nước ta. Như vậy có thể thấy khi thu nhập tăng, thay vì gửi tiết kiệm, người dân đang đổ tiền vào các kênh sinh lời cao hơn như chứng khoán, bất động sản.

Mặt khác thu nhập người dân đang ngày càng tăng cao trong tương lai sẽ thúc đẩy dòng tiền đổ bộ vào chứng khoán ngày một gia tăng

=>>> Như vậy ngành chứng khoán còn khá nhiều dư địa tăng trưởng khi tỷ lệ dân số biết đến chứng khoán còn khá thấp.

Tìm hiểu ngay: AFS – “hố tử thần” trong BCTC Công ty chứng khoán

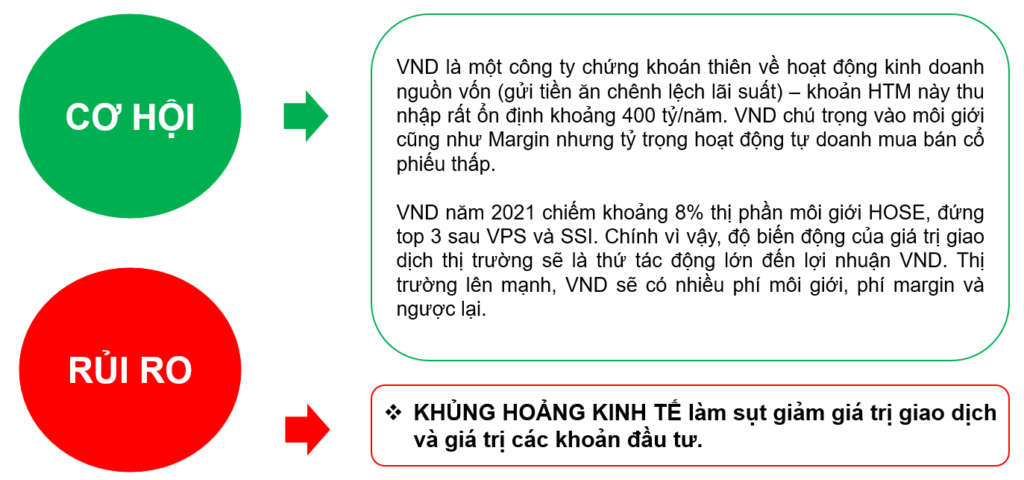

III. Cơ hội và rủi ro

Đây là những luận điểm theo yếu tố cơ bản của doanh nghiệp, cần nhìn thời điểm và định giá để ra quyết định.

- Diễn biến Vĩ mô bất ổn.

- Mức độ cạnh tranh trong ngành chứng khoán hiện nay rất gay gắt.

- Chính sách thắt chặt trái phiếu tác động đến hoạt động thanh toán trái phiếu gặp rủi ro

______________

Xem thêm các dịch vụ khác của AzFin:

- Fanpage AzFin Việt Nam: https://www.facebook.com/AzFinVietNam

- Youtube: https://www.youtube.com/c/azfinvietnam

- Tham khảo các khóa học của AzFin: https://academy.azfin.vn/

- Khoá học đọc vị cổ phiếu: https://docvicophieu.azfin.vn/

- Khoá học chinh phục cổ phiếu ngân hàng: https://chinhphuccophieunganhang.azfin.vn/

MIỄN TRỪ TRÁCH NHIỆM

Bài viết này được viết và phát hành bởi Khối Chuyên môn & Tư vấn Đầu tư – CTCP AzFin Việt Nam. Thông tin trình bày trong bài viết dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố. AzFin không chịu trách nhiệm về độ chính xác hay đầy đủ của những thông tin này.

Quan điểm, dự báo và những ước tính trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành. Những quan điểm này không thể hiện quan điểm chung của AzFin và có thể thay đổi mà không cần thông báo trước. Bài viết này chỉ nhằm mục đích cung cấp thông tin cho các khách hàng của CTCP AzFin Việt Nam tham khảo và không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào được thảo luận trong bài viết này. AzFin không chịu trách nhiệm về bất cứ kết quả nào phát sinh từ việc sử dụng nội dung của bài viết dưới mọi hình thức