Nhà đầu tư hay bị nhầm lẫn khái niệm giá trị sổ sách, giá trị thị trường, mệnh giá hay Book Value Per Share (BVPS). Hãy cùng AzFin tìm hiểu về giá trị sổ sách, BVPS.

1. Giá trị sổ sách là gì?

1.1 – Khái niệm

Giá trị ghi sổ hay còn gọi là giá trị sổ sách, trong tiếng Anh gọi là Book Value. Giá trị sổ sách của cổ phiếu thường là giá trị của cổ phiếu được xác định dựa trên cơ sở số liệu sổ sách kế toán của công ty (chủ yếu dựa vào bảng cân đối kế toán). Khi nói đến giá trị sổ sách có thể hiểu rằng đang nói đến giá trị ghi sổ của vốn chủ sở hữu.

1.2 – Công thức tính giá trị sổ sách (Book Value)

Giá trị sổ sách = Tổng tài sản – Tổng nợ phải trả – Lợi ích cổ đông không kiểm soát

Tổng tài sản của một doanh nghiệp gồm các khoản sau:

- Tiền mặt hiện có;

- Các khoản đầu tư ngắn hạn;

- Các khoản tiền thu vào;

- Tài sản ròng;

- Tài sản hữu hình: hàng tồn kho, nhà máy thiết bị;

- Các khoản đầu tư và ứng trước của doanh nghiệp.

Tổng nợ phải thanh toán gồm khoản thuế hoãn lại chưa đóng, khoản nợ ngắn hạn và khoản nợ dài hạn mà doanh nghiệp đang gánh, dù là nợ bất cứ đối tượng nào như ngân hàng, doanh nghiệp khác….

Giá trị sổ sách là giá trị vốn chủ sở hữu của công ty được thể hiện trong báo cáo tài chính và được xác định bằng cách lấy tổng giá trị tài sản của công ty và trừ đi bất kỳ khoản nợ nào mà công ty còn nợ.

Ví dụ: MWG 2021

Giá trị sổ sách thuộc về cổ đông = Vốn chủ sở hữu – Lợi ích cổ đông không kiểm soát = 20.378.245 – 11.838 = 20.366.407

Lưu ý rằng giá trị sổ sách sẽ khác mệnh giá cũng như khác thị giá (giá trị thị trường).

Xem thêm: EPS – Lợi nhuận trên mỗi cổ phiếu là gì?

1.3 – Vai trò của giá trị sổ sách

Giá trị sổ sách được coi là quan trọng về mặt định giá vì nó thể hiện bức tranh công bằng và chính xác về giá trị của một công ty. Giá trị sổ sách của một doanh nghiệp hay tập đoàn được xem là tài sản đang có của doanh nghiệp đó. Nó được nắm giữ bởi thực thể riêng biệt, cố định (chủ sở hữu, cổ đông, vốn hóa thị trường).

Trong trường hợp công ty phát hành cổ phiếu, thì giá trị sổ sách cũng cho thấy được con số chi phí mua lại công ty/ tập đoàn trong trường hợp rủi ro. Đồng thời giá trị trường của cổ phiếu cũng bị tác động bởi nhân tố này.

Theo thống kê, doanh nghiệp nào có giá trị sổ sách càng cao thì giá trị cổ phiếu sẽ càng cao, tiềm năng phát triển cũng ổn định hơn so với các doanh nghiệp mà tổng tài sản đang xấp xỉ với các khoản nợ cần chi trả.

Trong trường hợp xấu nhất xảy ra buộc doanh nghiệp phải giải thể, thì giá trị sổ sách chính là cơ sở để xác định phần tiền mà mỗi cổ đông sẽ được thu về.

2.1 – Giá trị sổ sách trên mỗi cổ phiếu là gì?

Đi kèm với giá trị sổ sách là gì, nhà đầu tư cũng cần biết thêm về giá trị sổ sách cổ phiếu.

Mỗi doanh nghiệp phát hàng số lượng X cổ phiếu ra thị trường thì nhà đầu tư hoàn toàn có thể xác định được giá trị sổ sách trên 1 cổ phiếu.

Book value per share (BVPS) hay còn được gọi là Giá trị sổ sách trên mỗi cổ phiếu. Thường được dùng để ngầm hiểu rằng nếu doanh nghiệp giải thể thì mỗi nhà đầu tư sẽ nhận được bao nhiêu tiền trên một cổ phiếu. Tuy nhiên trong thực tế thì nhà đầu tư cần đánh giá giá trị tài sản thực tế thay vì chỉ nhìn vào giá trị sổ sách.

2.2 – Công thức tính BVPS

BVPS = Book Value/ Số cổ phiếu phổ thông đang lưu hành

BVPS thường được sử dụng trong định giá P/B

P/B = Giá cổ phiếu/ Giá trị sổ sách

Khi so sánh giá trị thị trường với giá trị sổ sách của một cổ phiếu các nhà đầu tư dựa trên hệ số P/B:

- Trường hợp 1: P/B > 1, giá trị cổ phiếu trên thị trường lớn hơn giá trị sổ sách.

- Trường hợp 2: P/B = 1, giá trị cổ phiếu trên thị trường tương đồng với giá trị sổ sách.

- Trường hợp 3: P/B < 1, giá trị cổ phiếu trên thị trường thấp hơn với giá trị sổ sách.

Ví dụ: Một công ty có vốn chủ sở hữu (đã trừ lợi ích cổ đông thiểu số) = 1.000 tỷ. Công ty có 100 cổ phiếu. Như vậy BVPS = 1.000/ 100 = 10 tỷ. Có thể hiểu 1 cách đơn giản là nếu công ty giải thể ngay lập tức thì mỗi nhà đầu tư sẽ nhận được 10 tỷ khi thanh lý toàn bộ tài sản.

2.3. Vai trò của BVPS

BVPS sẽ dùng để xác định thị giá cổ phiếu trên thị trường. Các nhà đầu tư sẽ dùng phép tính này để có được phương pháp phân tích cơ bản nhất, xác định giá trị thị trường của cổ phiếu doanh nghiệp cao hơn hay thấp hơn giá trị sổ sách, từ đó sẽ có cách đầu tư hợp lý nhất.

Thông thường thì giá trị sổ sách sẽ tỉ lệ thuận với tổng số cổ phiếu đang lưu hành. Những doanh nghiệp có nguồn lực kinh tế mạnh sẽ có khối lượng cổ phiếu lớn và quy mô hơn so với những doanh nghiệp còn đang trong quá trình phát triển và đang phải gồng gánh nhiều khoản nợ buộc phải thanh toán.

Tuy nhiên, với những doanh nghiệp mà tài sản vô hình nhiều hơn tài sản hữu hình thì thế nào? Công thức này sẽ không hoàn toàn chính xác. Do đó, việc đánh giá cổ phiếu không chỉ nên dựa vào tiêu chí này.

Khi đánh giá chỉ số cổ phiếu của các doanh nghiệp loại này, nhà đầu tư cần đưa ra được những tiêu chí đánh giá cụ thể cho từng lĩnh vực mà doanh nghiệp đang kinh doanh. Như vậy mới có được sự khách quan nhất.

3. Hạn chế của giá trị sổ sách và BVPS

Có thể hiểu, giá trị sổ sách là báo cáo tài chính được thực hiện hàng quý hoặc hàng năm. Nhà đầu tư chỉ có thể nắm được tình hình doanh nghiệp sau khi các báo cáo tài chính được phát hành. Những giá trị tham chiếu ở thời điểm nhà đầu tư quyết định có thể không tương ứng với tình hình thực tế của doanh nghiệp.

Hơn nữa, bản chất của giá trị sổ sách trên một cổ phiếu chỉ là một mục kế toán, Vì vậy, nó mang tính điều chỉnh rất lớn. Nó cũng không dễ hiểu, dễ đưa ra đánh giá nếu nhà đầu tư không có sự am hiểu nhất định. Trong nhiều trường hợp, việc thực hành kế toán thường buộc yêu cầu giá trị cao hơn so với giá trị thực của thiết bị. Trên thực tế, có thể thiết bị không đạt được đến con số như báo cáo. Một rủi ro cho các nhà đầu tư chính là sự phát triển mạnh của công nghệ khiến máy móc thiết bị lạc hậu, giá trị có thể rơi không kiểm soát được.

Nhược điểm tiếp theo là hệ thống thiết bị được doanh nghiệp lấy làm tài sản đảm bảo cho khoản vay nào đó, thì nó sẽ có tác động hoàn toàn đến tổng giá trị toàn bộ doanh nghiệp. Lúc này, giá trị sổ sách không còn là kênh tham chiếu an toàn và hiệu quả cho các nhà đầu tư.

Để đánh giá một doanh nghiệp trước khi đầu tư, nhà đầu tư chỉ nên tham khảo mà đánh giá kỹ, không nên dựa hết vào giá trị này để xem xét báo cáo tài chính và kết quả kinh doanh của doanh nghiệp theo quý hoặc theo năm.

Một ví dụ trực quan dễ hiểu là các doanh nghiệp bất động sản. Công ty A mua mảng đất X giá 1 tỷ đồng cách đây 20 năm, nay giá của mảnh đất đã lên 1000 tỷ. Giả sử A không kinh doanh gì cả, thì sau 20 năm, vốn chủ doanh nghiệp vẫn là 1 tỷ đồng; tài sản ghi nhận trong BCTC là 1 tỷ đồng; trong khi thực tế giá trị A đã lên đến 1.000 tỷ đồng.

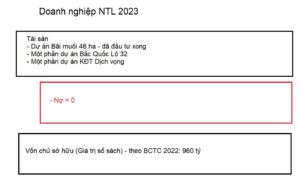

Đây là lý do mà các công ty BĐS thường tính theo RNAV (hay BV điều chỉnh) = TÀI SẢN THEO GIÁ THỊ TRƯỜNG – NỢ. Ví dụ dưới, NTL cuối 2022 có:

- Tài sản theo BCTC là 1.377 tỷ; trong đó có Dự án bãi muối 46 ha đã đầu tư xong, các dự án khác vẫn đang trong giải phóng mặt bằng và bán như Bắc quốc lộ 32, KDT dịch vọng.

- Nợ phải trả là 415 tỷ, trong đó nợ phải trả lãi là 0đ.

- Vốn chủ sở hữu (theo BCTC) là 961 tỷ.

–> Theo Bạn giá cổ phiếu này là đắt hay rẻ? Câu trả lời có được dựa trên việc định giá lại xem giá trị thị trường của Lideco Bãi muối và các dự án nhỏ khác.

Link bài tổng “Kiến thức chứng khoán cơ bản dành cho NĐT mới”, mời quý nhà đầu tư tham khảo: https://azfin.vn/kien-thuc-co-ban-danh-cho-ndt-moi/

******************************

Tham gia ngay Group Đầu tư giá trị của AzFin Việt Nam để có thể nhận các bản tin đầu tư chất lượng.

Liên hệ với AzFin theo các thông tin dưới đây:

- Hotline: 096 249 86 39

- Fanpage AzFin Việt Nam: https://www.facebook.com/AzFinVietNam

- Youtube: https://www.youtube.com/c/azfinvietnam

- Zalo Official AzFin Việt Nam: https://zalo.me/1723747511285646453

- Tiktok: https://www.tiktok.com/@chungkhoanazfin

- Tham khảo các khóa học của AzFin: https://academy.azfin.vn/