Mục lục bài viết

CTCP Đông Hải Bến Tre (HOSE: DHC) – một doanh nghiệp sản xuất, hoạt động trong một ngành ngách có nhiều điểm đáng chờ đợi trong tương lai!

1. Nhìn lại KQKD Q4.2021 & năm 2021 của DHC

- Tính Q4.2021, Doanh thu đạt 1,119 tỷ (+29% YoY), LNG đạt 131 tỷ (+12% YoY), LNST đạt 93 tỷ (+8%YoY). Biên gộp giảm mạnh giảm 11% so với cùng kỳ, hạ xuống 12%. Nguyên nhân: Giá OCC tăng mạnh mẽ trong năm 2021, xét riêng Q4.2021, giá OCC tăng 35-40% tùy nơi sản xuất.

- Trong cả năm 2021, Doanh thu tăng 44% lên 4,164 tỷ; LNG đạt 673 tỷ (+23% YoY) & LNST đạt 481 tỷ (+23% YoY). Biên gộp giảm 3% YoY xuống 16%.

- Đứt gãy chuỗi cung ứng, sự gián đoạn thu gom giấy phế liệu & nhu cầu bao bì tăng từ hoạt động thương mại điện tử chính là 3 câu chuyện chính tác động đến các DN Ngành Giấy, trong đó có DHC.

XEM THÊM: DHC – kế hoạch kinh doanh thận trọng, cập nhật 5 tháng đầu năm 2022

2. Ngành giấy bao bì – ngành ngách có gì?

- Cầu cao hơn Cung (ảnh 1), ngoài ra cùng sự tăng trưởng của Thương mại điện tử (TMĐT) và hoạt động xuất khẩu của Việt Nam thì nhu cầu giấy bao bì sẽ tiếp tục tăng trưởng mạnh. (ảnh 2)

- Ngành Giấy là Ngành gây ô nhiễm môi trường nên việc cấp giấy phép xây dựng sẽ không dễ dàng, thường mất khá nhiều thời gian (2-3 năm), cho nên nguồn cung chưa thể nào tăng mạnh để có thể vượt cầu trong thời gian ngắn. Hiện tại Việt Nam vẫn cấp giấy phép cho các nhà máy sản xuất giấy FDI từ Đài Loan & Trung Quốc (do chính sách Go-Green nên có rất nhiều nhà máy giấy từ TQ chuyển về VN hoạt động);

- Lượng tiêu thụ giấy /người/năm tại Trung Quốc là 65 kg, trong khi tại Việt Nam là 30 kg – thấp, chỉ bằng ½ so với Trung Quốc, cho thấy dư địa cho Ngành vẫn còn sáng.

3. Ngành Giấy có đặc thù gì?

Giá đầu ra ít biến động hơn đầu vào. Giá đầu vào sẽ gồm 70% từ thu gom nội địa (giấy OCC) và 30% nhập khẩu nên bị ảnh hưởng theo giá biến động quốc tế. Về đầu ra, do thường ký hợp đồng cố định giá theo 1 quý hoặc 1 năm đối với những khách hàng lớn nên không điều chỉnh được theo giá thị trường một cách linh hoạt.

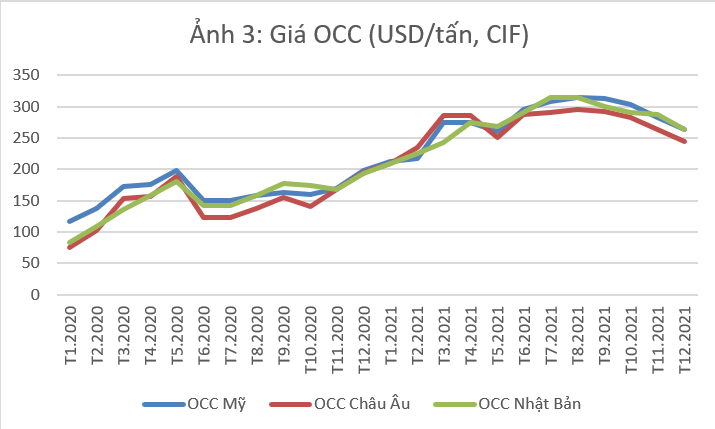

OCC (giấy phế liệu) chiếm từ 40-45% Giá vốn hàng bán, nên biến động giá OCC ảnh hưởng rất lớn đến HĐKD của các DN trong Ngành. Giá giấy OCC đã tăng rất mạnh trên TG từ cuối 2020 – đầu 2021 do (1) Giá container tăng cao (đứt gãy chuỗi cung ứng); (2) HĐ thu gom giấy bị gián đoạn (dịch COVID-19) & (3) Nhu cầu bao bì tăng cao (Hoạt động TMĐT). Tuy nhiên từ tháng 9.2021 giá OCC đã bắt đầu giảm, tính đến T12.2021, giá OCC trung bình trên TG đã giảm 17% so từ đỉnh T8.2021.

Nguyên nhân chủ yếu được cho là do nhu cầu từ các nhà máy ở Trung Quốc tiếp tục bị cắt giảm, ảnh hưởng của việc tiết giảm năng lượng và tạm ngừng sản xuất của nhiều nhà máy từ cuối tháng 9/2021. Các nhà máy lớn nhất của Trung Quốc, Nine Dragons Paper và Lee & Man Paper, đã ngừng hoạt động, để tiết kiệm năng lượng. Ngoài ra, sự nới lỏng các biện pháp hạn chế cũng giúp hỗ trợ hoạt động thu gom giấy trên thế giới giúp hạ nhiệt “cuộc khủng hoảng” thiếu giấy tái chế. Tuy nhiên giá giấy OCC nội địa chưa giảm mạnh được như trên TG do Việt Nam nới lỏng muộn hơn.

Trong dài hạn, chúng tôi kỳ vọng giá OCC sẽ tiếp tục xu hướng giảm nhờ dịch COVID-19 cũng như chuỗi cung ứng đã có những tín hiệu lạc quan nhất định.

4. DHC – Catalyst có gì?

- Về công suất, hiện DHC có 2 Nhà máy Bao bì (Nhà máy Bao bì 1 đi vào hoạt đông Q1/2022) với công suất ~ 110 triệu thùng carton/năm & 2 Nhà máy sản xuất giấy bao bì (Giao Long 1 & Giao Long 2, đã hoạt động full công suất) với công suất ~ 320,000 tấn giấy/năm (850 tấn/ngày).

- Câu chuyện chính của DHC nằm ở Nhà máy Giao Long 3 với công suất 1000 tấn/ngày (so sánh với GL1 + GL2 thì con số này rất lớn).

Sản phẩm chính của GL3 là giấy Kraft & Whitetop Liner (GL1 và GL2 chỉ sản xuất giấy Medium & Testliner) – giấy chất lượng cao. Hiện tại Việt Nam chỉ có 2 nhà máy có thể sản xuất được là Cheng Long và Nine Dragon. Việt Nam hiện đang nhập khẩu 100% sản phẩm này, và thị trường Trung Quốc thiếu sản phẩm này trầm trọng.

Theo chia sẻ từ BLĐ, với 2 sản phẩm giấy mới như trên, Biên gộp của Giao Long 3 có thể gấp đôi so với 2 nhà máy cũ là GL1 & GL2.

Hoạt động triển khai Giao Long 3 đã đến đâu?

- DHC dự kiến bắt đầu thi công nhà máy từ tháng 6.2022. Hiện tại BLĐ đang chờ tình Bến Tre cấp giấy phép đầu tư (dự kiến đầu 2022 – BLĐ khá tự tin với việc này).

- Hiện tại, DHC đã ký thuê đất KCN giá 70 USD/m2/chu kỳ từ 2020 (rẻ gần 1/2 so với giá hiện tại). DN đã hoàn thiện ký kết HĐ nhập khẩu máy móc, nhân sự chuyên gia nước ngoài & đã có đối tác tiêu thụ toàn bộ sản phẩm đầu ra.

6. DHC – Câu chuyện gì cho 2022 & tương lai?

- Kỳ vọng nhà máy Bao bì 1 đi vào hoạt động full công suất từ Q1.2022 là catalyst chính cho 2022; Giá OCC giảm – Từ đó, chúng tôi dự phóng Doanh thu 2022 đạt ~5,400 tỷ (+30% YoY), LNG đạt 970 tỷ (+45% YoY) & LNST đạt 645 tỷ (+35% YoY). Biên gộp cải thiện nhẹ 2%, lên 18%.

- Tương lai, khi Giao Long 3 đi vào hoạt đông, công suất tăng ~ 120%, với sản phẩm mới biên gộp cao thì LN hoàn toàn có thể tăng lên gấp 3.

- Với mức PE hiện tại 11-12 lần, tăng trưởng kỳ vọng năm 2022 là 30-35%, DHC khá hấp dẫn cho NĐT với tầm nhìn dài hạn! Đặc biệt khi GL3 đi vào hoạt động thì mức giá này hấp dẫn.

7. Rủi ro DHC có thể gặp phải

DHC có những rủi ro chính sau:

(1) Giao Long 3 mất thêm nhiều thời gian để được duyệt đầu tư;

(2) Áp lực về giá bán khi đối thủ cạnh tranh bổ sung công suất

(3) Lộ trình xây dựng & hoàn thiện Giao Long 3 chưa rõ ràng (trong quá khứ, Giao Long 2 đi vào hoạt động muộn hơn so với dự kiến).

Fanpage AzFin Việt Nam: https://www.facebook.com/AzFinVietNam

Youtube: https://www.youtube.com/c/azfinvietnam

Tham khảo các khóa học của AzFin: https://academy.azfin.vn/

Khoá học đọc vị cổ phiếu: https://docvicophieu.azfin.vn/

Khoá học chinh phục cổ phiếu ngân hàng: https://chinhphuccophieunganhang.azfin.vn/