Mục lục bài viết

Triển vọng Ngành Chứng khoán hấp dẫn là vậy, mặc dù thường nói rằng “nước lên thuyền lên”, nhưng để chọn những “con thuyền” tốt nhất trong Ngành thì Nhà Đầu tư (NĐT) cần xét đến 4 điểm sau khi chọn lựa Cổ phiếu.

1. Mô hình Kinh doanh

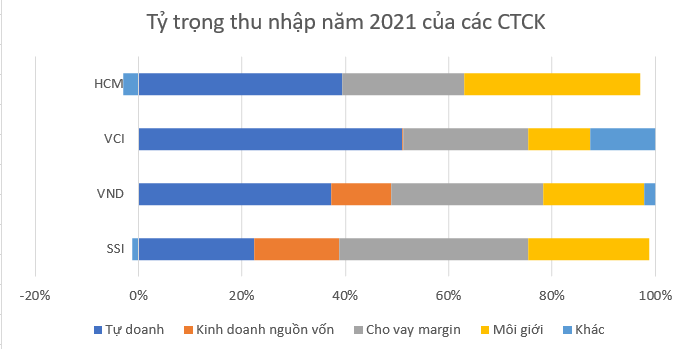

Không phải bất cứ Công ty Chứng khoán (CTCK) nào cũng là một trung gian tài chính đơn thuần. Hiện tại, hầu hết các CTCK đều có thêm mảng Tự doanh (CTCK tự thực hiện đầu tư mua & bán cổ phiếu) và những mảng khác. Trên thực tế, không phải CTCK nào cũng có trên 50% doanh thu đến từ hoạt động cốt lõi là môi giới & cho vay margin. Ngược lại, phần lớn các CTCK hiện đang phụ thuộc vào thu nhập từ tiền gửi ngân hàng hoặc các hoạt động tự doanh đầy biến động.

– Tỷ trọng Thu nhập như thế nào là an toàn?

Thông thường, những CTCK top đầu với thu nhập từ môi giới và cho vay margin chiếm trên 35-40% trong tổng thu nhập được xem là an toàn. Vì 2 mảng này mang tính rủi ro thấp do CTCK chỉ đứng vai trò trung gian, đồng thời sẽ hưởng lợi lớn nhất khi yếu tố “lượng” (thanh khoản, số lượng NĐT tham gia thị trường,…) tăng lên.

XEM THÊM: Triển vọng cổ phiếu ngành chứng khoán (2022 – 2023)

2. Lợi thế cạnh tranh của Công ty Chứng khoán

Do đặc thù ngành chứng khoán là ngành dịch vụ cạnh tranh gay gắt (ít có rào cản về công nghệ, kỹ thuật, chuyên môn), nên lợi thế về thương hiệu và khả năng bao phủ thị trường có ý nghĩa rất quan trọng.

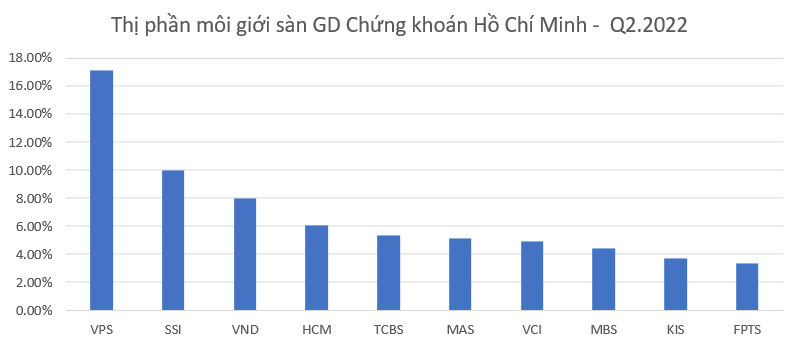

2.1 – Thị phần & thương hiệu

Độ nhận diện thương hiệu và con số thị phần top đầu có thể nói là một trong những yếu tố quyết định đến triển vọng của một CTCK.

Với việc hạn chế mở mới CTCK và xu hướng hợp nhất M&A các CTCK, những CTCK nằm trong top 5 thị phần có khả năng vượt trội hơn hẳn toàn ngành và dần dần nắm giữ toàn bộ ngành trong dài hạn – tương tự như tình trạng “too big to fail” của các Ngân hàng đầu tư Hoa Kỳ hiện tại.

2.2 – Kế hoạch cải thiện lợi thế cạnh tranh

Ngài Phillip A.Fisher có một câu hỏi kinh điển “Liệu Ban lãnh đạo có quyết tâm cải thiện lợi thế cạnh tranh hay không?”

Việc đẩy mạnh các tệp khách hàng mới (khách hàng tổ chức, khách hàng cá nhân, khách hàng nước ngoài), tìm kiếm các thương vụ M&A, phát triển các sản phẩm mới, xây dựng hạ tầng công nghệ tốt hơn, hoặc mở rộng hệ sinh thái ,… – là các kế hoạch mà Ban lãnh đạo CTCK giỏi luôn phải nghĩ đến.

TÌM HIỂU NGAY: Những lưu ý khi phân tích BCTC ngành chứng khoán ( phần I)

3. Hiệu quả Kinh doanh

3.1 – ROE, ROA

So sánh với các DN sản xuất thông thường, khi đánh giá các CTCK, NĐT cần xem xét thêm tỷ suất ROA bên cạnh ROE để đánh giá hiệu quả sinh lời toàn diện trên tổng tài sản. ROA cần phải duy trì sự ổn định, ROA tăng đột biến do tự doanh sẽ không bền vững và có thể đào chiều bất kỳ lúc nào.

3.2 – Tỷ lệ chi phí hoạt động của các Công ty Chứng khoán

Những CTCK có tỷ lệ chi phí hoạt động thấp chứng tỏ rằng đã gia tăng được quy mô hiệu quả và tận dụng được nền tảng Internet trong các giao dịch.

3.3 – Chất lượng Tài sản của Công ty Chứng khoán

Trong bối cảnh TT giá lên, các CTCK với tỷ trọng tài sản tự doanh cao sẽ tăng một cách “điên rồ”. Tuy nhiên khi TT đảo chiều, những CTCK này sẽ dễ dàng bị “hit” mạnh bất kỳ lúc nào. Cho nên Chất lượng Danh mục Tự doanh của các CTCK là một yếu tố mà NĐT cần xem xét cần trọng.

Những NĐT cá nhân thông minh sẽ tránh các danh mục chất lượng thấp bao gồm các cổ phiếu “tệ hại” và trai phiếu doanh nghiệp “rác”. Bằng việc chịu khó đọc kỹ thuyết minh báo cáo tài chính và tìm hiểu các cổ phiếu chiếm tỷ trọng lớn, một NĐT lý trí sẽ đánh giá được chất lượng danh mục tự doanh một cách hợp lý.

ĐỌC NGAY: Những lưu ý khi phân tích BCTC ngành chứng khoán ( phần II)

4. Kết luận

Điểm cuối cùng cần chú ý chính là tính chu kỳ ngắn hạn của ngành chứng khoán. Việc nắm giữ các cổ phiếu chứng khoán vào đỉnh của thị trường giá lên không phải là một quyết định thông minh dù DN có sự ổn định trong tình hình tài chính và chính sách rủi ro chặt chẽ. Do đó, NĐT luôn phải đề phòng rủi ro bong bóng thị trường bằng cách xem định giá thị trường, dư nợ margin, làn sóng IPO cổ phiếu chất lượng kém,….

Mời các bạn đọc bài viết phần 1 tại đây: NGÀNH CHỨNG KHOÁN – Điểm Cộng & Cách nhìn nhận (P1)

MIỄN TRỪ TRÁCH NHIỆM

Bài viết này được viết và phát hành bởi Khối Chuyên môn & Tư vấn Đầu tư – CTCP AzFin Việt Nam. Thông tin trình bày trong bài viết dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố. AzFin không chịu trách nhiệm về độ chính xác hay đầy đủ của những thông tin này.

Quan điểm, dự báo và những ước tính trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành. Những quan điểm này không thể hiện quan điểm chung của AzFin và có thể thay đổi mà không cần thông báo trước. Bài viết này chỉ nhằm mục đích cung cấp thông tin cho các khách hàng của CTCP AzFin Việt Nam tham khảo và không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào được thảo luận trong bài viết này. AzFin không chịu trách nhiệm về bất cứ kết quả nào phát sinh từ việc sử dụng nội dung của bài viết dưới mọi hình thức