Mục lục bài viết

Ngành ngân hàng Việt Nam chiếm hơn 30% vốn hóa toàn thị trường chứng khoán, giữ vai trò “xương sống” trong hệ thống tài chính. Tuy nhiên, với đặc thù phức tạp, việc phân tích ngân hàng là thách thức cho nhiều nhà đầu tư. Bộ lọc ngành ngân hàng – dựa trên 3 tuyến “phòng ngự, tiền vệ, tiền đạo” – là một cách tiếp cận hiệu quả, giúp chọn ra các ngân hàng khỏe mạnh, tiềm năng tăng trưởng và sinh lời bền vững.

1. Nguyên tắc xây dựng bộ lọc ngành ngân hàng

Một bộ lọc tốt phải đảm bảo:

Ý nghĩa đầu tư – phản ánh bản chất hoạt động, chứ không chỉ “đẹp số liệu”.

Đơn giản, trực quan – tránh quá nhiều tiêu chí dẫn đến loại bỏ sai các ngân hàng tiềm năng.

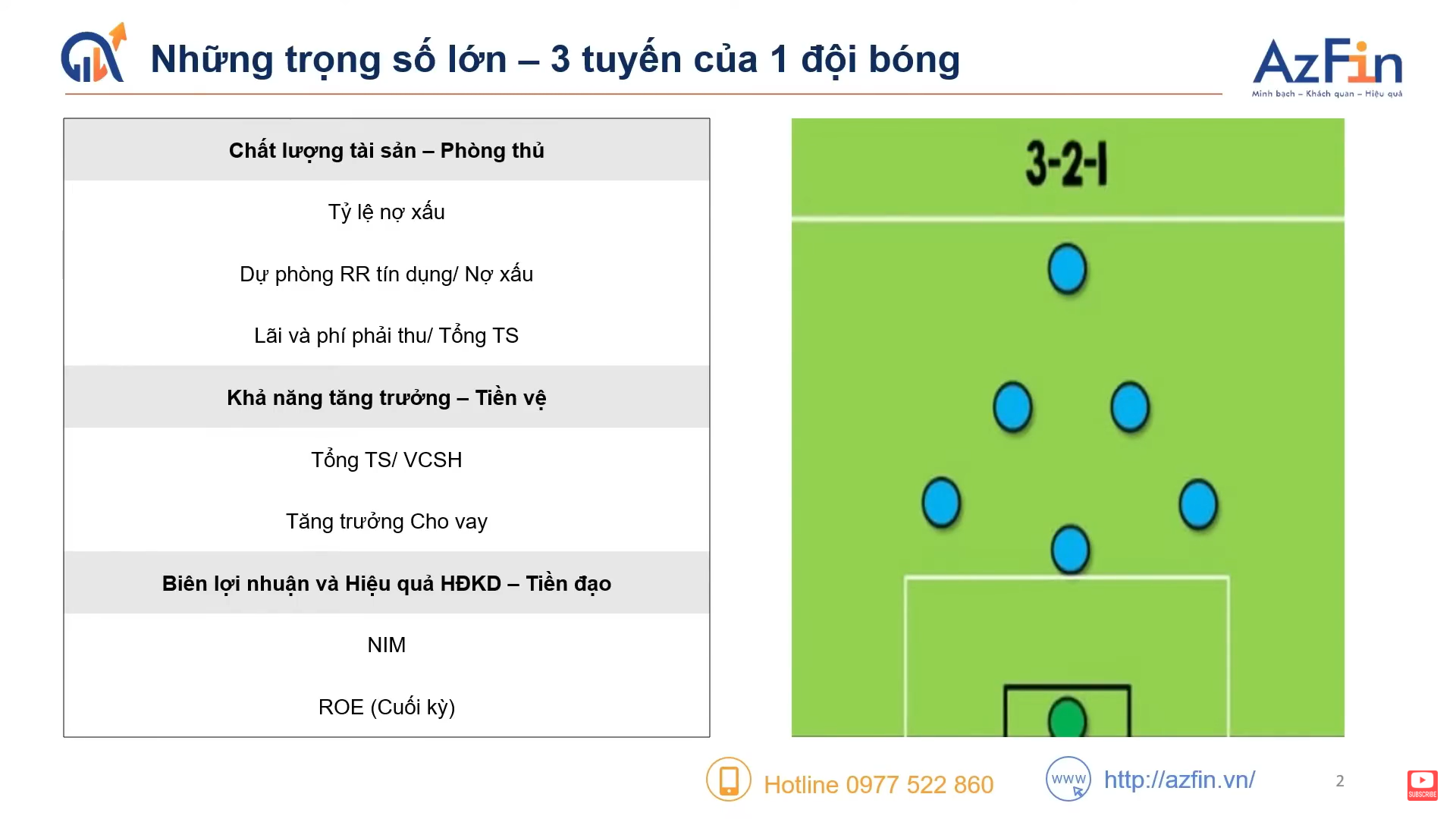

Trong thực tế, bộ lọc ngân hàng được thiết kế theo 3 tuyến như một đội bóng:

Phòng ngự (Chất lượng tài sản)

Tiền vệ (Khả năng tăng trưởng)

Tiền đạo (Hiệu quả sinh lời)

Nguyên tắc xây dựng bộ lọc ngân hàng

Tham khảo thêm: Cách đọc báo cáo tài chính trong đầu tư chứng khoán

2. Tuyến 1 – Chất lượng tài sản (Phòng ngự)

Ngân hàng kinh doanh dựa trên vốn huy động. Nếu nợ xấu cao, phải trích lập dự phòng lớn → lợi nhuận giảm, thậm chí mất vốn. Do đó, chất lượng tài sản chính là “hàng thủ” quan trọng.

2.1 Các chỉ số đánh giá chính

Tỷ lệ nợ xấu (NPL ratio): Ngành ngân hàng Việt Nam hiện trung vị khoảng 1,1%. Ngân hàng thấp hơn ngưỡng này được coi là an toàn.

Tỷ lệ bao phủ nợ xấu (LLR): Dự phòng rủi ro tín dụng / nợ xấu. Ngân hàng top đầu thường có LLR > 150%.

Lãi & phí phải thu / Tổng tài sản: Chỉ số càng thấp càng tốt (thể hiện ít “khoản phải thu” treo trên bảng cân đối).

Tham khảo thêm: Chiến lược đầu tư giá trị trong thị trường biến động

2.2 Ngân hàng tiêu biểu

Vietcombank (VCB): Nợ xấu ~0,8%, LLR > 300% → hàng thủ chắc chắn nhất ngành.

VietinBank (CTG), BIDV (BID): Chất lượng tài sản cải thiện, tỷ lệ bao phủ tăng.

ACB, TPBank, STB, LPB: duy trì nợ xấu quanh mức 1%.

3. Tuyến 2 – Khả năng tăng trưởng (Tiền vệ)

Trong dài hạn, giá cổ phiếu đi theo lợi nhuận. Để duy trì lợi nhuận bền vững, ngân hàng cần tăng trưởng tín dụng ổn định.

3.1 Chỉ số then chốt

Tăng trưởng tín dụng ngành: trung bình 13–15%/năm trong 10 năm qua, cao hơn GDP danh nghĩa (~10%).

Hệ số Tổng tài sản / Vốn chủ sở hữu (CAR ngược): Thấp hơn trung vị ngành (~11 lần) → dư địa tăng trưởng cao.

Tăng trưởng tín dụng 5 năm: Ngân hàng vượt mức trung vị 14,1%/năm → tiềm năng duy trì room cho vay lớn.

3.2 Ngân hàng tiêu biểu

ACB: Tăng trưởng tín dụng 5 năm ~17%, CAR an toàn.

MBB: Duy trì tăng trưởng 18–20%/năm, ROE cao.

Techcombank (TCB): Tăng trưởng mạnh nhưng phụ thuộc bất động sản.

VPBank (VPB): Dẫn đầu tăng trưởng tín dụng bán lẻ, song rủi ro cao hơn.

Tham khảo thêm: Cách đọc báo cáo tài chính trong đầu tư chứng khoán

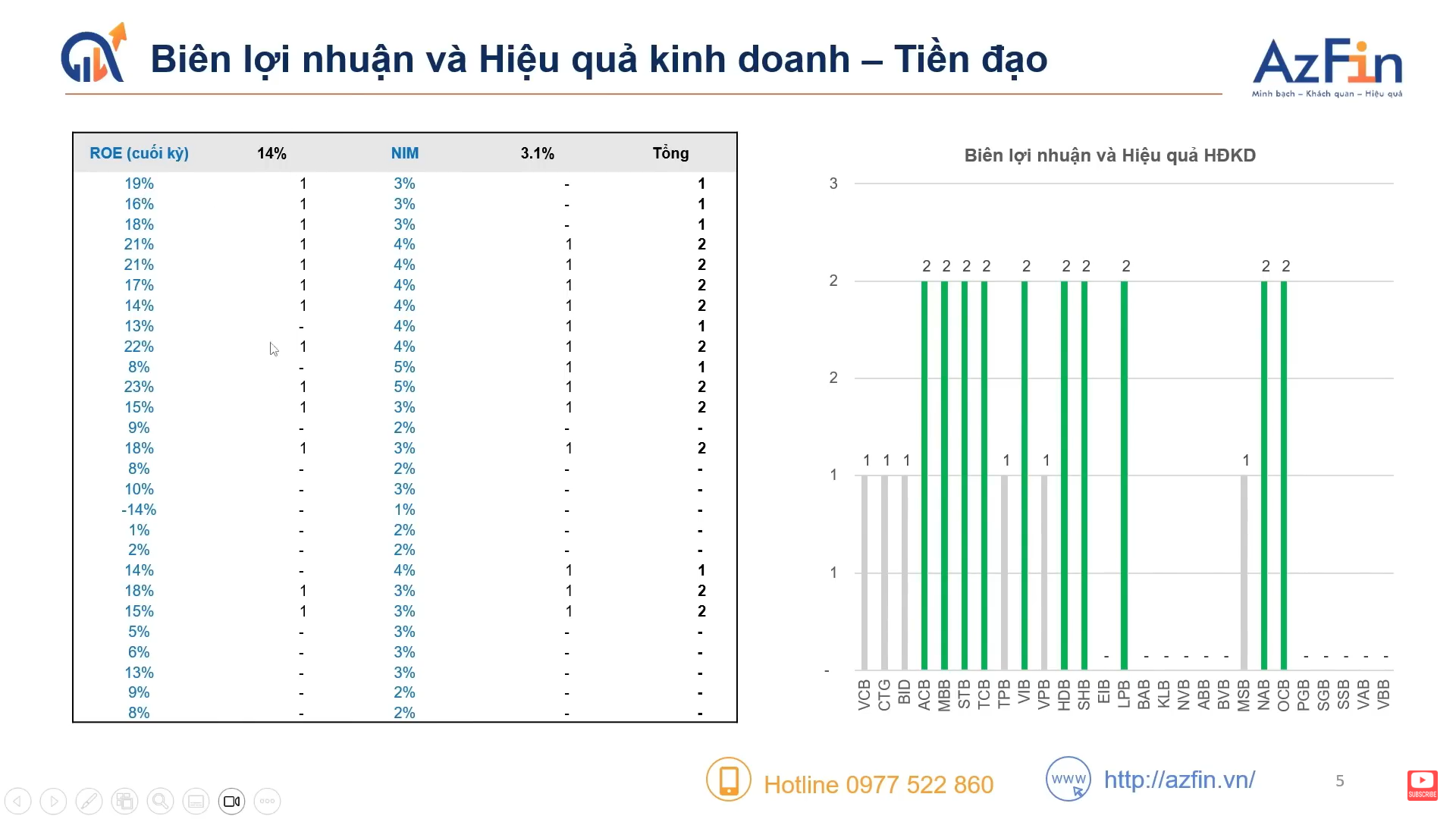

4. Tuyến 3 – Hiệu quả sinh lời (Tiền đạo)

Tăng trưởng tín dụng chỉ là “lượng”. Quan trọng hơn, ngân hàng phải tối ưu hóa biên lợi nhuận và vốn chủ sở hữu.

4.1 Chỉ số quan trọng của bộ lọc ngành ngân hàng

ROE (Return on Equity): Trung vị ngành ~18%. Ngân hàng >20% được coi là vượt trội.

NIM (Net Interest Margin): Trung vị ngành ~3,6%. NIM cao cho thấy ngân hàng huy động vốn rẻ và cho vay hiệu quả.

Tuyến 3 – Hiệu quả sinh lời (Tiền đạo)

4.2 Ngân hàng tiêu biểu

ACB: ROE > 22%, NIM ~3,9% → “tiền đạo toàn diện”.

MBB: ROE ~21%, NIM ~4,1%.

Techcombank: ROE ~20%, NIM ~5% (top ngành) nhưng phụ thuộc tín dụng BĐS.

HDBank, VPBank: NIM cao (>5%), tập trung bán lẻ – rủi ro cao hơn.

5. Bảng so sánh tổng hợp (2024)

| Ngân hàng | Nợ xấu (%) | LLR (%) | Tăng trưởng tín dụng 5 năm | ROE (%) | NIM (%) | Đánh giá |

|---|---|---|---|---|---|---|

| ACB | ~1.0 | ~180 | 17% | 22 | 3.9 | Toàn diện |

| MBB | ~1.2 | ~160 | 18% | 21 | 4.1 | Tăng trưởng + hiệu quả |

| Techcombank | ~1.1 | ~150 | 15% | 20 | 5.0 | Sinh lời cao, rủi ro BĐS |

| Vietcombank | ~0.8 | >300 | 13% | 19 | 3.4 | Hàng thủ mạnh, an toàn |

| VPBank | ~1.5 | ~120 | 20% | 18 | 5.5 | Rủi ro cao, NIM vượt trội |

(Nguồn: Báo cáo tài chính 2023–2024, tổng hợp từ SSI, HSC, Vietstock)

Tham khảo thêm: Chiến lược đầu tư giá trị trong thị trường biến động

6. Rủi ro và yếu tố định tính cần theo dõi

Bộ lọc định lượng chỉ giải quyết 50–60% vấn đề. Nhà đầu tư vẫn cần phân tích:

Chiến lược kinh doanh (chuyển đổi số, đa dạng hóa nguồn thu dịch vụ).

Quản trị rủi ro (xử lý nợ xấu, cho vay BĐS).

Chính sách vĩ mô: room tín dụng, lãi suất điều hành, tỷ lệ an toàn vốn (Basel II/III).

Cổ tức & chia sẻ lợi nhuận: Ngân hàng trả cổ tức tiền mặt/CP ảnh hưởng đến giá trị cổ đông.

Xem toàn bộ video phân tích chi tiết tại:

7. Kết luận

Bộ lọc ngành ngân hàng là công cụ hữu ích giúp nhà đầu tư giá trị nhận diện ngân hàng tốt từ hàng chục mã trên thị trường.

Với nhà đầu tư dài hạn, bộ lọc này không phải “công thức mua bán ngay”, mà là bước khởi đầu để nghiên cứu sâu hơn, kết hợp định lượng và định tính, nhằm đưa ra quyết định đầu tư sáng suốt trong giai đoạn 2024–2025.

Trên đây là toàn bộ nội dung AzFin muốn gửi đến NĐT. Hy vọng rằng những nội dung này sẽ giúp ích cho NĐT trong quá trình đầu tư.

Hãy theo dõi AzFin thường xuyên vì AzFin luôn đem lại những bài viết thú vị và nhiều bài học bổ ích về đầu tư.

Tham gia ngay Group Đầu tư giá trị của AzFin Việt Nam để có thể nhận các bản tin đầu tư chất lượng.

Liên hệ với AzFin theo các thông tin dưới đây:

- Hotline: 096 249 86 39

- Fanpage AzFin Việt Nam: https://www.facebook.com/AzFinVietNam

- Youtube: https://www.youtube.com/c/azfinvietnam

- Zalo Official AzFin Việt Nam: https://zalo.me/1723747511285646453

- Tiktok: https://www.tiktok.com/@chungkhoanazfin

- Cộng đồng Tích sản Cổ phiếu: https://tichsancophieu.vn/

- Tham khảo các khóa học của AzFin: https://academy.azfin.vn/