Mục lục bài viết

Trong nhóm ngành hàng tiêu dùng và nông nghiệp trên thị trường chứng khoán Việt Nam, Công ty Cổ phần Đường Quảng Ngãi (QNS) luôn là một doanh nghiệp đặc biệt thu hút giới đầu tư giá trị nhờ sở hữu mô hình kinh doanh phòng thủ vững chắc cùng chính sách cổ tức tiền mặt đều đặn.

Bài viết dưới đây sẽ mang đến cái nhìn toàn diện, khách quan và cập nhật KQKD Quý 1 QNS, bóc tách sâu cấu trúc tài chính cốt lõi cũng như nhận diện các động lực tăng trưởng chiến lược giúp doanh nghiệp này giữ vững vị thế bền vững trong giai đoạn tới.

1. Tổng quan về Đường Quảng Ngãi (QNS)

Để hiểu được công thức tạo nên dòng tiền dồi dào và năng lực sinh lời bền bỉ của QNS, trước hết cần nhìn vào cấu trúc hoạt động đa ngành bổ trợ lẫn nhau và vị thế đặc biệt của doanh nghiệp này trong chuỗi giá trị tiêu dùng tại Việt Nam.

1.1 Thông tin doanh nghiệp và cơ cấu cổ đông đặc trưng

Tên đầy đủ: Công ty Cổ phần Đường Quảng Ngãi.

Mã chứng khoán: QNS (Sàn UpCOM).

Vốn điều lệ: Hơn 3.578 tỷ đồng.

QNS có cơ cấu cổ đông cực kỳ đặc trưng và cô đặc khi ban lãnh đạo và người lao động nội bộ nắm giữ tỷ lệ chi phối lớn, kết hợp cùng các quỹ đầu tư ngoại lớn (như VinaCapital). Mô hình quản trị mang tính “nội lực” này giúp QNS duy trì sự tập trung cao độ vào hiệu quả vận hành thực tế, giảm thiểu các xung đột lợi ích và đặc biệt là áp lực duy trì tỷ lệ chi trả cổ tức tiền mặt cao để mang lại lợi ích trực tiếp cho cổ đông.

Tổng quan về Đường Quảng Ngãi (QNS)

Tham khảo thêm: Cập nhật KQKD Quý 1 HDG: Trong khó khăn vẫn có điểm sáng

1.2 Mô hình hoạt động

Sức mạnh cạnh tranh lớn nhất của QNS nằm ở cấu trúc đa ngành dọc (Vertical integration), nơi phế phẩm của mảng này lại trở thành nguyên liệu đầu vào có chi phí bằng 0 của mảng khác, giúp tối ưu hóa biên lợi nhuận:

| Tên mảng kinh doanh / Thương hiệu | Vị thế thị trường | Vai trò chiến lược trong hệ sinh thái |

| Sữa đậu nành (Vinasoy – Fami) | Thống trị tuyệt đối với trên 70-80% thị phần sữa đậu nành hộp giấy tại Việt Nam. | “Con bò sữa” chủ lực cung cấp dòng tiền mặt dồi dào, đều đặn và có biên lợi nhuận gộp rất cao. |

| Mía đường (An Khê) | Sở hữu vùng nguyên liệu lớn nhất nước và nhà máy đường có công suất ép top đầu ngành. | Động lực tăng trưởng bứt phá khi giá đường thế giới neo cao; cung cấp bã mía cho mảng năng lượng. |

| Điện sinh khối & Sản phẩm khác | Nhà máy điện sinh khối An Khê tiêu thụ toàn bộ bã mía sau ép đường. | Tận dụng phụ phẩm mảng đường để phát điện thương mại, giúp giảm giá thành sản xuất đường về mức tối thiểu. |

Tham khảo thêm: Cập nhật KQKD Quý 1 ACB – Tăng trưởng tín dụng mạnh mẽ

1.3 Động lực cốt lõi mang lại nguồn lợi nhuận bền vững

Mô hình tạo tiền của QNS được vận hành nhịp nhàng thông qua hai trụ cột chính, đóng vai trò cân bằng rủi ro chu kỳ:

Mảng tiêu dùng (Vinasoy) – Bệ đỡ phòng thủ: Sữa đậu nành Fami có tệp khách hàng trung thành cực kỳ lớn và độ bao phủ rộng khắp từ thành thị đến nông thôn. Mảng này ít bị ảnh hưởng bởi biến động chu kỳ kinh tế, giúp QNS duy trì doanh thu ổn định và có nguồn tiền mặt lớn để gửi ngân hàng, mang lại nguồn thu tài chính dồi dào.

Mảng nông nghiệp (Đường & Điện) – Đòn bẩy tăng trưởng: Chuỗi giá trị Mía đường – Điện sinh khối giúp QNS hưởng lợi trọn vẹn trong các chu kỳ sốt giá hàng hóa. Khi giá đường tăng, biên lợi nhuận gộp mảng này bứt phá mạnh mẽ nhờ chi phí sản xuất được tối ưu hóa sâu (do tự chủ nguồn điện tự phát từ bã mía và hệ thống thâm canh quy mô lớn).

Sức khỏe tài chính lành mạnh và “vua tiền mặt”: Tương tự như mô hình của VEA, QNS duy trì cấu trúc vốn cực kỳ an toàn với tỷ lệ nợ vay rất thấp. Lượng tiền mặt và tiền gửi ngân hàng luôn duy trì ở mức cao, giúp doanh nghiệp không chỉ an toàn trước các cú sốc lãi suất mà còn đảm bảo năng lực chi trả cổ tức bằng tiền mặt đều đặn từ 30% – 40% mỗi năm.

Nhờ sự kết hợp hoàn hảo giữa mảng tiêu dùng phòng thủ (sữa) và mảng nông nghiệp tăng trưởng theo giá hàng hóa (đường), QNS tạo ra một bộ đệm lợi nhuận vô cùng vững chắc. Tuy nhiên, thách thức lớn nhất của QNS nằm ở việc mảng sữa đậu nành đang dần chạm ngưỡng bão hòa về quy mô tiêu thụ trong nước, buộc doanh nghiệp phải tìm kiếm không gian tăng trưởng mới từ các sản phẩm sữa thực vật cao cấp khác hoặc đẩy mạnh xuất khẩu ra thị trường quốc tế.

Tham khảo thêm: Cập nhật KQKD Quý 1 MWG: Tăng tốc sau tái cơ cấu

2. Cập nhật KQKD Quý 1 QNS – Sáng tối đan xen

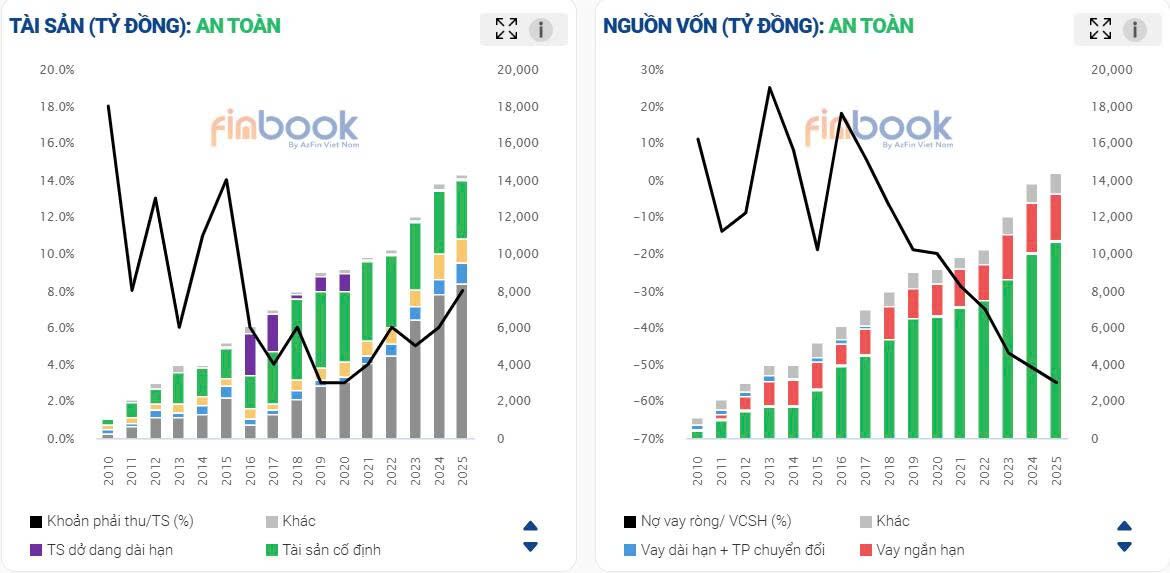

2.1 Chất lượng tài sản tiếp tục duy trì ổn định

Về tài sản, chất lượng tài sản của QNS trong quý 1/2026 tiếp tục được duy trì tích cực.

Tổng lượng tiền, tương đương tiền và đầu tư tài chính ngắn hạn

Tại thời điểm cuối quý 1/2026 lên tới 8718.2 tỉ, chiếm 71.3% tài sản ngắn hạn.

Điều này cho phép QNS có thể triển khai tất cả các dự án đầu tư mới mà hội đồng quản trị phê duyệt là Dự án mở rông công suất Nhà may đường An Khê lên 25000 TMN, Giai đoạn 2 nhà máy điện sinh khối An Khê, Dự án Nhà máy ethanol An Khê, với tổng vốn đầu tư tầm 3200 tỉ đồng, mà không cần phải vay nợ thêm.

Các khoản phải thu tăng từ 1075.6 tỉ đầu kì lên tới 1393.4 tỉ cuối quý 1/2026 tương ứng mức tăng 29.5%, tuy nhiên khoản này chỉ chiếm tỉ trọng nhỏ trong tổng tài sản, mức tăng này liên quan tới mua sắm tài sản cố định.

Hàng tồn kho tăng mạnh

Từ 1364.2 tỉ lên 2066.2 tỉ chủ yếu do yếu tố mùa vụ khi đợt thu hoạch và ép mía chủ yếu rơi vào cuối năm trước và đầu năm sau và sẽ giảm dần trong các quý tới khi hàng hóa được bán ra thị trường.

Tài sản dài hạn của QNS chủ yếu là tài sản cố định với giá trị ghi sổ 2947.9 tỉ, phù hợp với một doanh nghiệp sản xuất. Trong kì, lượng tài sản cố định mới tăng không đáng kể, cũng như lượng tài sản dở dang dài hạn chỉ chiếm lượng nhỏ so với tài sản cố định.

Điều này thể hiện các dự án đầu tư mở rộng sản xuất của QNS mới chỉ đang triển khai ở những giai đoạn đầu, và cần chờ một khoản thời gian khá lâu nữa trước khi đi vào sản xuất. Các tài sản khác có sự biến động không đáng kể.

Cập nhật KQKD Quý 1 QNS – Sáng tối đan xen (Nguồn ảnh: Finbook.vn)

Nguồn: Finbook

Về nguồn vốn, nợ vay tài chính ngắn hạn của QNS

Tăng từ 2536.3 tỉ đồng đầu kì lên tới 3441.8 tỉ đồng, tuy nhiên đây là hiện tượng bình thường do yếu tố mùa vụ khi QNS mở rộng hàng tồn kho. Nợ vay tài chính ngắn hạn của QNS nhỏ hơn lượng đầu tư tài chính ngắn hạn nên nợ vay ròng thực tế là số âm.

Điều này cho thấy tình hình tài chính của QNS rất bền vững và chắc chắn, được hậu thuẫn bởi công việc kinh doanh tốt.

Tham khảo thêm: Cập nhật KQKD Quý 1 TPB – TienphongBank

2.2 KQKD Quý 1 QNS – Sáng tối đan xen

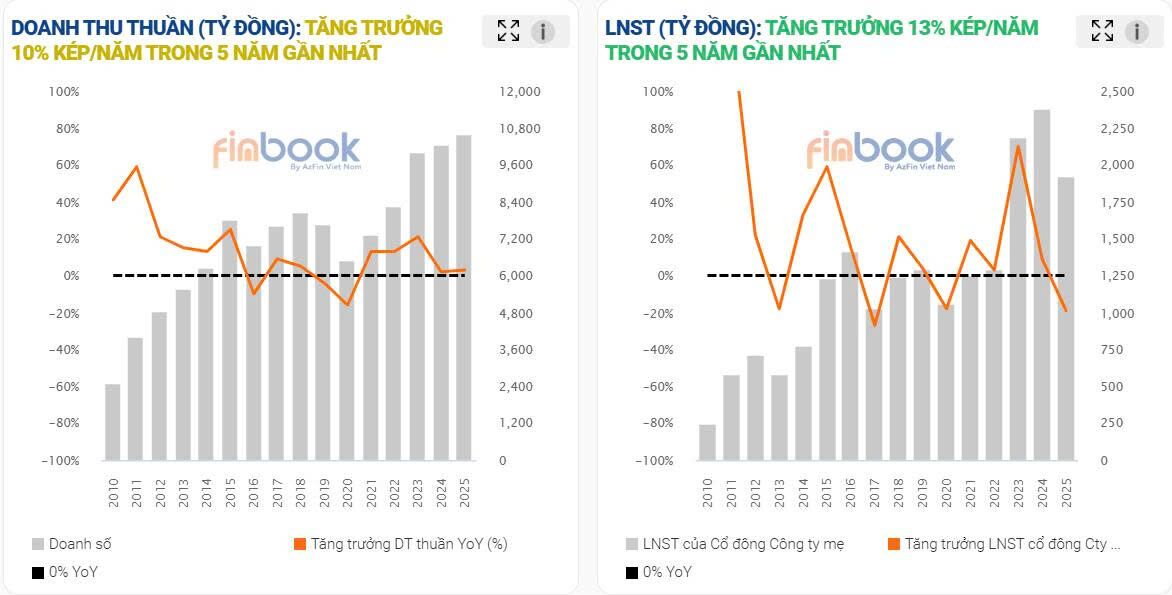

Kết quả kinh doanh của QNS có cả những điểm tốt và kém.

Doanh thu hợp nhất đạt 2.781,5 tỉ đồng, tăng 21.6% so với cùng kì. Tuy vậy, lợi nhuận sau thuế của QNS chỉ đi ngang so với cùng kì, đạt 391.5 tỉ.

Điều này diễn ra khi giá đường giảm xuống vùng thấp nhất trong khoảng 5 năm trở lại đây, đẩy kết quả kinh doanh của các công ty mía đường sụt giảm mạnh.

QNS cũng chịu ảnh hưởng nghiêm trọng từ tình hình chung trong ngành.

Bóc tách kết quả kinh doanh quý 1/2026 của các bộ phận, sản phẩm đường trong quý 1/2026 đạt 934.1 tỉ tăng 27.2% so với cùng kì.

Tuy nhiên, giá vốn tăng nhanh hơn doanh thu, kết hợp với giá đường ở mức thấp chứng tỏ nguyên nhân doanh thu tăng đến từ việc QNS đã đẩy rất mạnh việc bán và tiêu thụ sản phẩm đường trong quý 1/2026.

Do khó khăn chung cả ngành, lợi nhuận gộp của mảng đường giảm về chỉ còn 149.9 tỉ đồng so với 177.2 tỉ đồng của quý 1/2025.

Cập nhật KQKD Quý 1 QNS – Sáng tối đan xen (Nguồn ảnh: Finbook.vn)

Mảng sữa đậu nành lại thể hiện kết quả rất tích cực

Doanh thu tăng 21.5% lên 1138.5 tỉ đồng và lợi nhuận gộp tăng tới 39.7%, đạt 556.9 tỉ đồng. Doanh thu và lợi nhuận của Thành Phát và các đơn vị khác cũng ổn định và tăng trưởng nhẹ.

Điều này đã bù đắp cho sự sụt giảm lợi nhuận từ mảng đường, giúp cho lợi nhuận gộp trong quý 1/2026 của QNS lên 888 tỉ, tăng 20.2% so với cùng kì.

Mặc dù vậy, so với quý 1/2025, chi phí bán hàng của QNS tăng lên mức 431.5 tỉ đồng, tương ứng mức tăng 61.1%. Mức tăng này chủ yếu do QNS đẩy mạnh các chương trình khuyến mãi, chào hàng để thúc đẩy hoạt động bán hàng.

Đây là nguyên nhân chủ yếu khiến lợi nhuận QNS đi ngang so với cùng kì.

Tham khảo thêm: Cập nhật KQKD Quý 1 TCB – Khẳng định vị thế dẫn đầu

3. KQKD trong Quý 2 và các Quý tiếp theo kỳ vọng sẽ ổn định

Hiện tại giá đường thế giới cũng như tại Việt Nam vẫn tiếp tục duy trì ở vùng thấp trong nhiều năm và có thể kéo dài sang những quý tiếp theo.

Thêm vào đó, các quyết định 1578/QĐ-BCT và 1514/QĐ-BCT về chống bán phá giá, chống trợ cấp thương mại đối với các sản phẩm đường từ Thái Lan hoặc có nguồn gốc từ Thái Lan sẽ hết thời hạn trong tháng 6/2026, mặc dù có khả năng cao sẽ được gia hạn, cũng có tác động không nhỏ tới diễn biến giá đường trong nước.

Tình trạng buôn lậu đường vẫn diễn biến phức tạp. Do đó, kết quả kinh doanh mảng đường của QNS dự báo sẽ tiếp tục gặp khó sang quý 2/2026.

Sang nửa cuối năm nay và đầu năm sau, hiện tượng El-nino được dự báo sẽ diễn biến khốc liệt.

Thái Lan và Brasil, hai nước xuất khẩu đường lớn nhất trên thế giới cũng chịu ảnh hưởng trực tiếp từ đợt El-nino này, dẫn đến kì vọng giá đường thế giới có thể sẽ tăng trở lại.

Việt Nam cũng sẽ nằm trong khu vực chịu ảnh hưởng bởi El-nino, trong đó khu vực miền Trung-Tây Nguyên được dự báo sẽ chịu tác động lớn nhất. Đây là vùng nguyên liệu chủ yếu của QNS, nên khả năng cao sẽ tác động tiêu cực tới sản lượng của cuối năm 2025 và năm 2027, khiến kết quả kinh doanh của mảng đường không được kì vọng cao, dù cho giá đường có tăng trở lại.

Mảng sữa đậu nành và các mảng khác của QNS được kì vọng sẽ tiếp tục tích cực.

Thời tiết nắng nóng kéo dài do El-nino sẽ hỗ trợ tăng tiêu thụ mảng sữa đậu nành, một thức uống được coi là mát.

Tuy nhiên, với việc mảng sữa đậu nành và sữa hạt hiện đã chiếm tới 90% thị phần toàn quốc, mức tăng trưởng của mảng này là không lớn trong dài hạn.

Mảng bia Dung Quất và nước khoáng Thạch Bích cũng được kì vọng tích cực. Mảng điện của nhà máy điện sinh khối An Khê cũng được kì vọng sẽ huy động tối đa trong mùa nắng nóng.

Tổng hợp lại, lợi nhuận trong quý 2/2026 và các quý tiếp theo được kì vọng sẽ ổn định đi ngang hoặc chênh lệch nhỏ so với cùng kì năm 2025.

Tham khảo thêm: Cập nhật KQKD Quý 1 ACB – Tăng trưởng tín dụng mạnh mẽ

3. QNS có phù hợp với tích sản không?

3.1 QNS có phù hợp với tích sản không?

Dưới đây là phân tích ngắn gọn về mức độ phù hợp tích sản của cổ phiếu QNS theo tiêu chí MMA:

Lợi thế cạnh tranh: Sở hữu “hào kinh tế” vững chắc từ sức mạnh thương hiệu quốc dân (Sữa đậu nành Fami chiếm 70% – 80% thị phần) kết hợp chuỗi giá trị khép kín Mía đường – Điện sinh khối giúp tối ưu hóa chi phí sản xuất tốt hơn các đối thủ.

Ban lãnh đạo: Ban lãnh đạo liêm chính, có sự gắn kết lợi ích tối đa với cổ đông nhờ cơ cấu sở hữu nội bộ lớn, đồng thời duy trì lịch sử chi trả cổ tức bằng tiền mặt đều đặn và uy tín ở mức cao (30% – 40%/năm).

Biên an toàn: Sở hữu biên an toàn cực kỳ cao nhờ mô hình tiêu dùng phòng thủ (sữa) ít bị ảnh hưởng bởi suy thoái, cộng thêm “đệm an toàn” từ lượng tiền mặt dồi dào, nợ vay tối thiểu và thị giá cổ phiếu thường duy trì ở mức định giá hợp lý/rẻ so với dòng tiền mặt thu về.

QNS RẤT PHÙ HỢP để tích sản dài hạn nhờ tính phòng thủ cao, dòng tiền đều và khả năng tận dụng tối đa sức mạnh lãi kép từ cổ tức tiền mặt.

3.2 Thực chiến Tích sản kỷ luật cùng Cộng đồng Tích sản

Nếu bạn đang tìm kiếm một phương pháp đầu tư an nhàn, giảm thiểu áp lực từ những biến động ngắn hạn của thị trường, có thể tham khảo thêm về Tích sản Cổ phiếu và tham gia Cộng đồng Tích sản.

Đây là không gian chia sẻ kiến thức, giúp bạn thấu hiểu khẩu vị rủi ro của bản thân để tự xây dựng một kế hoạch gom mua cổ phiếu đều đặn và khoa học. Cộng đồng hoạt động trên tinh thần tự do học hỏi, tôn trọng quyết định cá nhân và không mang tính chất tư vấn hay ủy thác đầu tư. Bạn hoàn toàn làm chủ hành trình tài chính của chính mình.

MIỄN TRỪ TRÁCH NHIỆM

Bài viết này được viết và phát hành bởi Khối Chuyên môn & Tư vấn Đầu tư – CTCP AzFin Việt Nam. Thông tin trình bày trong bài viết dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố. AzFin không chịu trách nhiệm về độ chính xác hay đầy đủ của những thông tin này.

Quan điểm, dự báo và những ước tính trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành. Những quan điểm này không thể hiện quan điểm chung của AzFin và có thể thay đổi mà không cần thông báo trước. Bài viết này chỉ nhằm mục đích cung cấp thông tin cho các khách hàng của CTCP AzFin Việt Nam tham khảo và không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào được thảo luận trong bài viết này. AzFin không chịu trách nhiệm về bất cứ kết quả nào phát sinh từ việc sử dụng nội dung của bài viết dưới mọi hình thức

4. Tổng kết

Trên đây là toàn bộ nội dung AzFin muốn gửi đến NĐT. Hy vọng rằng những nội dung này sẽ giúp ích cho NĐT trong quá trình đầu tư.

Hãy theo dõi AzFin thường xuyên vì AzFin luôn đem lại những bài viết thú vị và nhiều bài học bổ ích về đầu tư.

Tham gia ngay Group Đầu tư giá trị của AzFin Việt Nam để có thể nhận các bản tin đầu tư chất lượng.

Liên hệ với AzFin theo các thông tin dưới đây:

- Đường dây nóng: 0936 322 525

- Fanpage AzFin Việt Nam: https://www.facebook.com/AzFinVietNam

- Youtube: Chứng khoán TV AzFin Việt Nam

- Zalo Official AzFin Việt Nam: AzFin Việt Nam

- TikTok: 2013-05-28 10: 00:0

- Cộng đồng Tích sản Cổ phiếu: https://tichsancophieu.vn/

- Tham khảo các khóa học của AzFin: https://academy.azfin.vn/