Thị trường chứng khoán Việt Nam đang trong giai đoạn phát triển mạnh mẽ, thu hút đông đảo nhà đầu tư tham gia. Trong đó, tích lũy cổ phiếu là một hình thức đầu tư được nhiều người lựa chọn bởi tính ổn định và khả năng sinh lời cao trong dài hạn. Vậy, đâu là những cổ phiếu tích lũy 10 năm tuyệt vời cho nhà đầu tư? Hãy cùng tìm hiểu trong bài viết dưới đây.

I. Công thức MMA chọn cổ phiếu tích sản – AzFin

Công thức MMA (Management, Margin of safety, Advantage) là công thức lựa chọn cổ phiếu tích sản độc quyền của AzFin Việt Nam. Công thức này dựa trên 3 yếu tố chính:

- Quản trị công ty xuất sắc và bền vững cao. Chỉ những doanh nghiệp có quản trị công ty tốt thì mới có thể giúp công ty tăng trưởng và phát triển một cách bền vững dài hạn hướng đến trường tồn lâu dài. Khi đó nhà đầu tư đầu tư vào cổ phiếu của doanh nghiệp có thể an tâm tận hưởng các thành quả mà doanh nghiệp mang lại.

- Lợi thế cạnh tranh đặc biệt mạnh và bền vững. Chỉ có những doanh nghiệp kết hợp được quản trị công ty tốt và cạnh tranh mạnh mới có thể duy trì được vị thế cũng như gia tăng được thị phần của mình trong tương lai. Từ đó mang lại kết quả kinh doanh tăng trưởng liên tục hoặc duy trì bền vững giúp cho cổ đông có nguồn thu nhập cao trong dài hạn.

- Định giá cổ phiếu hấp dẫn. Một cổ phiếu tốt đến mấy nhưng định giá không hấp dẫn thì cũng không thể mang lại cho nhà đầu tư những kết quả cao trong dài hạn. Bởi vậy yếu tố định giá hấp dẫn là một yếu tố vô vô cùng quan trọng để giúp nhà đầu tư lựa chọn các cổ phiếu tích sản tiềm năng.

II. 5 cổ phiếu tích sản 10 năm tuyệt vời nhất

Dựa trên công thức MMA của AzFin Việt Nam, dưới đây là 5 cổ phiếu tích sản 10 năm tuyệt vời nhất cho nhà đầu tư:

1. PHR: Công ty Cổ phần Cao su Phước Hòa

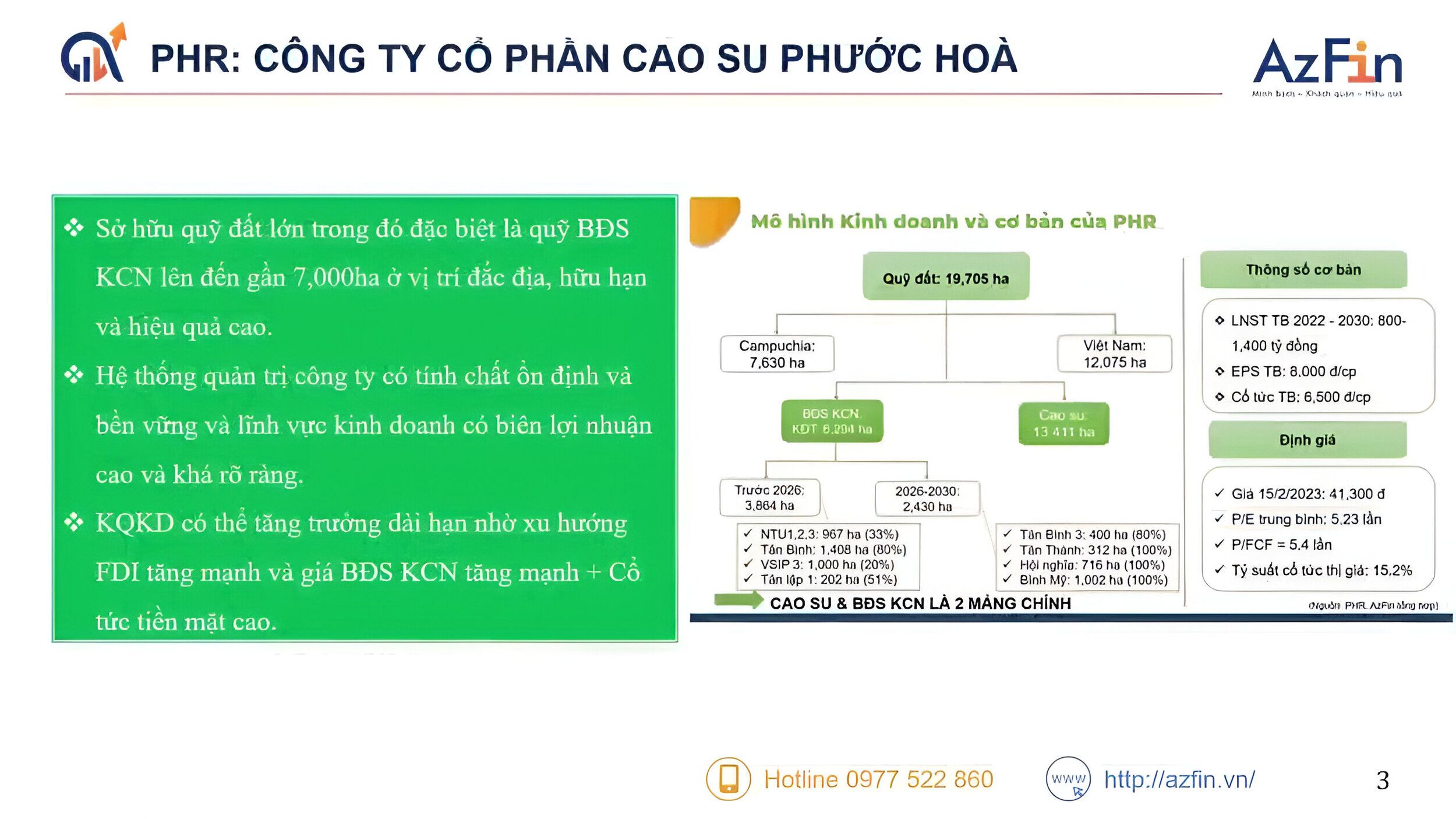

Cổ phiếu PHR của CTCP Cao su Phước Hòa là cổ phiếu sở hữu nhiều yếu tố tiềm năng và có những lợi thế mang tính nguồn gốc, bao gồm:

- Sở hữu quỹ đất lớn trong đó đặc biệt là quỹ bất động sản khu công nghiệp lên đến 7.000 ha ở vị trí đắc địa, hữu hạn và hiệu quả cao với khoảng 19.750ha trong đó tại Campuchia là 7.630ha và Việt Nam là 12.075ha. Trong đó

- Bất động sản khu công nghiệp là 6.294ha đã được chuyển đổi hoặc đang chuyển đổi , sẽ chuyển đổi có kế hoạch trong tương lai. Trước năm 2026, đất khu công nghiệp dự kiến là 3.864ha bao gồm: Nam Tân Uyên 1,2,3 là 33% với 967 ha, Tân Bình là 80% với 1.408ha, VSIP 3 là 20% với 1.000ha, Tân Lập 1 là 51% với 202ha.

- Hệ thống quản trị công ty có tính chất ổn định và bền vững và lĩnh vực kinh doanh có biên lợi nhuận cao và khá rõ ràng. Nhiều nhà đầu tư cho rằng Phước Hòa là một công ty của nhà nước nên không cần quá quan tâm đến hệ thống quản trị. Tuy nhiên, theo AzFin đánh giá, vấn đề quan trọng nhất của quản trị là giúp doanh nghiệp có thể phát triển bền vững. Do đó với Phước Hòa tuy bộ máy quản trị nhà nước có những điểm yếu riêng như độ năng động không cao, mức độ ra quyết định tương đối mất thời gian và không thực sự hiệu quả. Nhưng ở một lĩnh vực đặc thù như bất động sản công nghiệp cao su thì vấn đề thất thoát hay rút ruột là không nhiều bởi vì bất động sản khu công nghiệp cho thuê đều có hóa đơn chứng từ đầy đủ và vị trí cho thuê giá rất công khai. Do đó họ không thể mập mờ được, nếu thất thoát một phần nào đó thì liên quan đến giai đoạn làm cơ sở hạ tầng. Bên cạnh đó, Phước Hòa có biên lợi nhuận rất lớn từ việc cho thuê, không giống như bất động sản thông thường khi mà bất động sản khu công nghiệp không chênh lệch một cách đáng kể. Vì vậy việc thất thoát đối với lĩnh vực này là không quá lớn. Do đó yếu tố cần lưu ý là sự quản trị ổn định của các doanh nghiệp này. Quản trị công ty khi tính toán đánh giá cũng cần phải dựa vào đặc thù kinh doanh của doanh nghiệp. Đối với các công ty bất động sản khu nghiệp nếu ban quản trị là tư nhân có thể sẽ đáng lo ngại hơn rất nhiều bởi vì khi đó họ sẽ chiếm dụng hết dòng tiền của doanh nghiệp vì những doanh nghiệp này có dòng tiền rất tốt từ đó làm cho lợi ích của cổ đông nhỏ thậm chí còn thiệt hại hơn rất nhiều trong khi các công ty nhà nước đã có những quy định rất rõ ràng chặt chẽ. Nếu không mở rộng hoạt động sản xuất kinh doanh gần như phải đem toàn bộ lợi nhuận để trả cổ tức về ngân sách để lấy ngân sách phục vụ cho mục tiêu phát triển xã hội.

- Kết quả kinh doanh có thể tăng trưởng dài hạn nhờ xu hướng FDI tăng mạnh và giá bất động sản khu công nghiệp tăng mạnh và cổ tức tiền mặt cao. Phước Hòa có thể tăng trưởng dài hạn nhờ việc chuyển đổi bất động sản khu công nghiệp cũng như sở hữu trực tiếp các cái khu công nghiệp đó. Tuy nhiên vấn đề này có thể chậm trễ do các dự án thông thường ở Việt Nam có độ trễ nhất định. Do đó có thể mất một vài năm nào đó không tăng trưởng nhưng sau đó phần tăng trưởng sẽ dồn về trong tương lai và khi đó tăng trưởng của Phước Hòa thực sự là không hề nhẹ. Bên cạnh đó cổ tức tiền mặt của Phước Hòa cao do công ty này sở hữu lượng tiền mặt khổng lồ và họ luôn sẵn sàng để trả cổ tức hết lợi nhuận.

Như vậy việc đầu tư vào Phước Hòa trong vòng 10 năm tới được đánh giá có tính chất ổn định cao và việc các quỹ đất do Phước Hòa sở hữu sẽ đem lại lợi nhuận cho nhà đầu tư.

PHR: Công ty Cổ phần Cao su Phước Hòa

2. PNJ: Công ty Cổ phần Vàng bạc đá quý Phú Nhuận

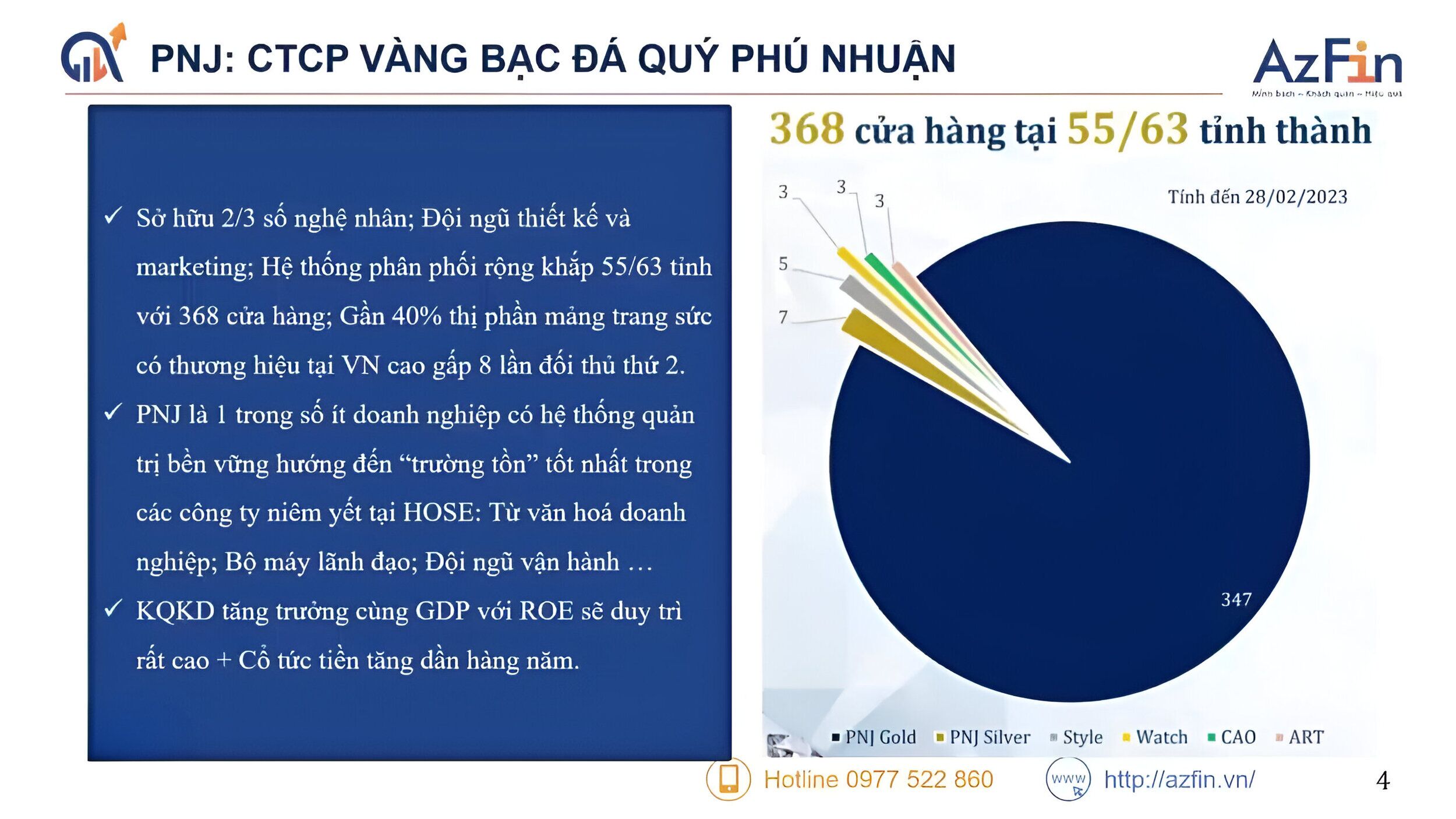

- Sở hữu ⅔ số nghệ nhân là đội ngũ tinh hoa rồi đội ngũ thiết kế; đội ngũ thiết kế và Marketing được đánh giá hiệu quả nhất trong ngành bán lẻ trang sức bởi vì đây là đội ngũ được đào tạo từ tiên tiến như Mỹ và họ là những người trẻ năng động tiếp thu công nghệ rất tốt. Do đó, bất chấp dịch bệnh giai đoạn những năm 2020 – 2022 doanh số của PNJ vẫn tương đối ổn định và thậm chí tăng trưởng rất mạnh vào năm 2022 đây là kết quả rất ấn tượng trong bối cảnh các chuỗi đa phần đều giảm mạnh.

- Hệ thống phân phối rộng khắp 55/63 tỉnh thành với 400 cửa hàng; gần 40% thị phần mảng trang sức có thương hiệu tại Việt Nam cao gấp 8 lần so với đối thủ thứ 2 và đang hướng tới vị trí độc quyền.

- PNJ là một trong số ít doanh nghiệp có hệ thống quản trị bền vững hướng đến “trường tồn” tốt nhất trong các công ty niêm yết tại HoSE. Từ văn hóa doanh nghiệp; bộ máy lãnh đạo; đội ngũ vận hành…..

- Ngành nghề kinh doanh PNJ sở hữu là đá quý, vàng bạc. Do đó hàng tồn kho của họ về cơ bản không bị mất giá thậm chí được giữ giá trị tăng giá trị theo thời gian. Theo thống kê của AzFin Việt Nam giá vàng từ năm 2000 đến nay tăng trung bình khoảng hơn 8% – mức tăng cao hơn so với gửi tiết kiệm một chút. Như vậy, bản chất hàng tồn kho của PNJ không bị ảnh hưởng thậm chí còn mang lại lợi ích cho công ty trong dài hạn. Bên cạnh đó, chất lượng tài chính của của PNJ rất vững mạnh sau khi có một ngã xảy ra đối với ngân hàng Đông Á nơi mà chồng của chủ tịch Cao Thị Ngọc Dung làm phó chủ tịch kiêm CEO của ngân hàng đã phải vào vòng lao lý vì việc kinh doanh tương đối rủi ro và bản thân PNJ cũng sở hữu hàng trăm tỷ cổ phiếu tiền cổ phiếu của ngân hàng Đông Á nhưng mà cuối cùng đã phải dự phòng và mất trắng 100%. Sau giai đoạn đó ban lãnh đạo ban quản trị của PNJ đã quyết tâm tập trung hơn vào hoạt động kinh doanh của mình mà không quan tâm đến việc đầu tư tài chính hay đầu tư ra lĩnh vực khác. Và họ chỉ tập trung và phát triển năng lực cốt lõi của mình bên cạnh đó cũng có một sự chuyển biến khi quyết tâm trả nợ vay và đến cuối năm 2024 có thể gần về không. Do đó rủi ro về hoạt động kinh doanh của PNJ là thuộc dạng thấp top đầu ở Việt Nam.

- Quản trị công ty của PNJ là một trong 3 doanh nghiệp có hệ thống quản trị bền vững và hướng đến sự trường tồn. PNJ đã có sự chuyển đổi thành công từ thế hệ F1 sang thế hệ F2khi đào tạo đội ngũ kế cận liên tục để có thể nối dài sự thịnh vượng phát triển mạnh của công ty. Do đó, PNJ không phải công ty 1 – 2 người mà công ty bao gồm một tập hợp những đội ngũ xuất sắc và có hệ thống. Chính vì thế công ty không phụ thuộc vào một cá nhân nào cả, từ đó mới có thể phát triển một cách bền vững và trường tồn.

- Kết quả kinh doanh tăng trưởng cùng GDP với ROE sẽ duy trì rất cao và cổ tức tiền mặt tăng dần hàng năm. AzFin đánh giá PNJ vẫn tiếp tục tăng trưởng mạnh với việc tăng trưởng tốt và tầng lớp trung lưu tại Việt Nam đang tăng nhanh thuộc dạng top đầu thế giới từ đó khiến cho nhu cầu tiêu thụ trang sức trở nên ngày càng mạnh hơn. Bên cạnh đó PNJ liên tục chiếm lĩnh thêm thị phần từ các đối thủ cũng như là từ hệ thống không có thương hiệu từ đó giúp cho công ty có thể tăng trưởng mạnh hơn so với tăng trưởng GDP. Lợi nhuận trên vốn chủ sở hữu của PNJ cũng còn khá cao với việc ROE trên 20% – 22% từ đó có thể mang lại cổ tức cho cổ đông một cách bền vững trong tương lai . Do đó PNJ là một doanh nghiệp càng về dài hạn càng tăng giá trị.

PNJ: Công ty Cổ phần Vàng bạc đá quý Phú Nhuận

XEM THÊM: Cập nhật KQKD năm 2022 của PNJ

3. VEA: Tổng công ty Máy động lực và Máy nông nghiệp Việt Nam

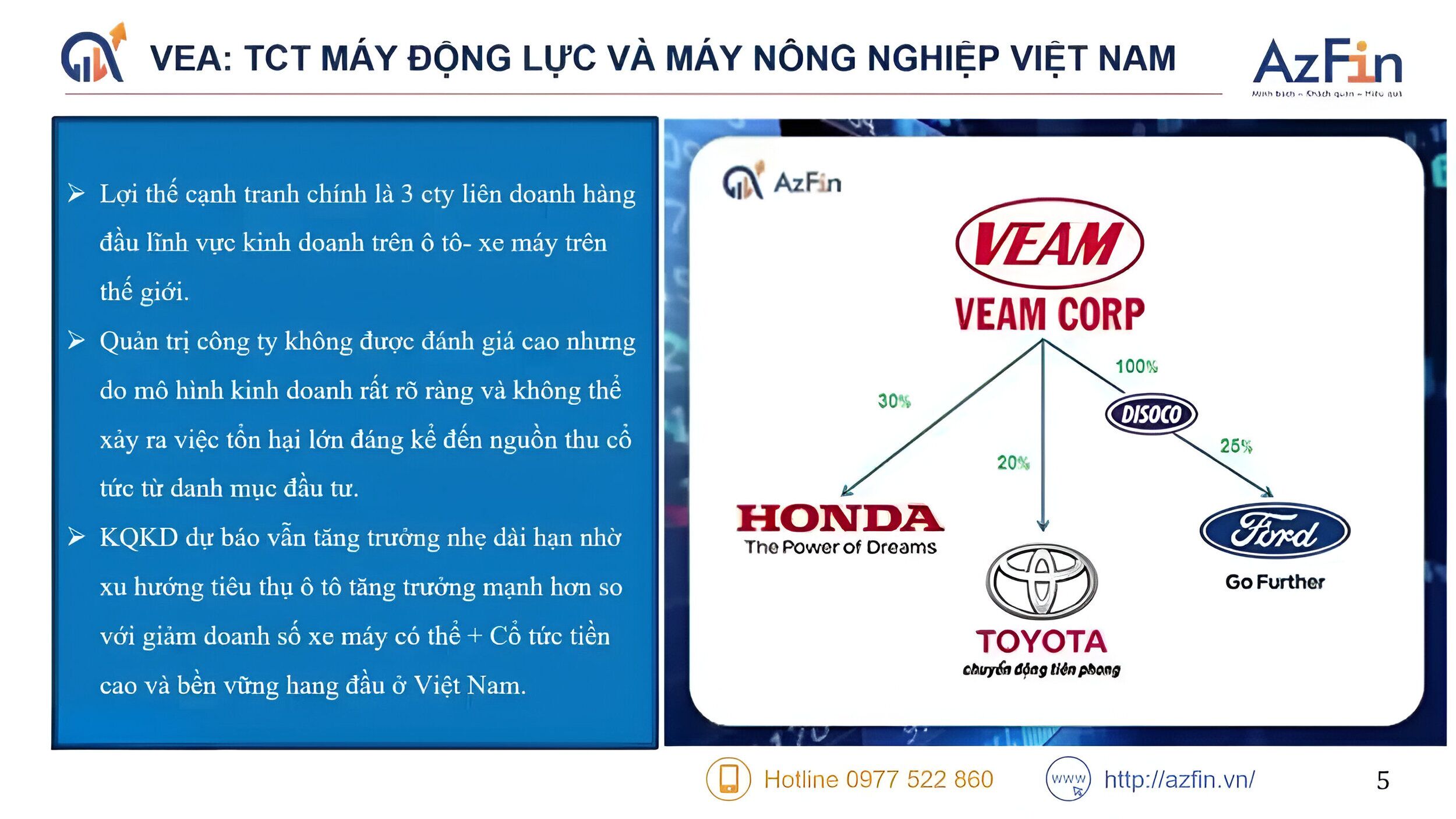

- Lợi thế cạnh tranh chính 3 công ty liên doanh hàng đầu lĩnh vực kinh doanh ô tô xe máy trên thế giới. Các hoạt động mà VEA tự kinh doanh đều không cho kết quả tốt, nhưng lợi thế cạnh tranh của VEA nằm ở 3 công ty liên doanh hàng đầu trong lĩnh vực kinh doanh ô tô xe máy trên thế giới.

- Ví dụ Toyota là công ty ô tô lớn nhất thế giới chiếm 20% cổ phần của Toyota Việt Nam và rõ ràng Toyota vẫn là thương hiệu khác biệt ở Việt Nam.

- Tiếp theo, VEA nắm 30% cổ phần của Honda Việt Nam – công ty cung cấp tới gần 90% thị phần xe máy toàn Việt Nam. Mặc dù xe máy trong tương lai có thể tiêu thụ giảm đi phần nào nhưng giá trị vẫn tăng.

- VEA cũng sở hữu 25% cổ phần của công ty Ford Motor Việt Nam – thương hiệu tuy không phải quá mạnh về mảng ô tô ở Việt Nam nhưng là một thương hiệu lâu đời góp phần nhất định vào kết quả kinh doanh của VEA.

- Quản trị công ty không được đánh giá cao nhưng do mô hình kinh doanh rất rõ ràng và không thể xảy ra việc tổn hại lớn đáng kể đến nguồn vốn cổ tức từ danh mục đầu tư. Lãnh đạo của Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam về cơ bản sở hữu tới 30% cổ phần Honda 20% Toyota và 25 Ford thì hàng năm nhận cổ tức từ 5.000 đến 8.000 tỷ đồng cổ tức, tiền gửi ngân hàng. Cổ tức từ doanh nghiệp này rất minh bạch rõ ràng và không thể tuồn ra bên ngoài được thậm chí yếu tố minh bạch còn cao hơn Phước Hòa. Do đó khi xem xét yếu tố quản trị chúng ta cần phải xem xét phù hợp với ngành nghề kinh doanh và rõ ràng với trường hợp bộ máy quản lý của nhà nước cho thấy sự vượt trội hơn của tư nhân.

- Kết quả kinh doanh dự báo vẫn tăng trưởng nhẹ dài hạn nhờ xu hướng tiêu thụ ô tô tăng trưởng mạnh hơn so với giảm doanh số xe máy, đồng thời tiền cổ tức cao và bền vững hàng đầu tại Việt Nam. 3 công ty liên kết của VEA ngày càng giá trị cao khi quy mô nền kinh tế tăng lên dẫn đến tiêu thụ ô tô ngày càng mạnh hơn.

VEA: Tổng công ty Máy động lực và Máy nông nghiệp Việt Nam

4. DHG: Công ty Cổ phần Dược Hậu Giang

- Dẫn đầu ngành Dược tại Việt Nam với hệ thống 6 nhà máy đạt tiêu chuẩn Japan/Eu và WHO – GMP. Có cổ đông lớn là Taisho Nhật Bản hỗ trợ phát triển mạnh. Bên cạnh 6 nhà máy đang hoạt động, Dược Hậu Giang đang xây thêm một nhà máy với công suất khá lớn giúp tổng công suất của Dược Hậu Giang có thể tăng khoảng hơn 10%.

- Quản trị công ty DHG xuất sắc với sự am hiểu thị trường của ban lãnh đạo người Việt kết hợp với những năng lực và sự chuyên nghiệp của cổ đông ngoài. Bộ máy quản trị của DHG là sự kết hợp xuất sắc giữa ban lãnh đạo người Việt và cổ đông ngoại là những người chuyên nghiệp tài năng và có kinh nghiệm hàng đầu ở Nhật Bản trong ngành dược. Đó là một sự kết hợp rất tốt và hiện nay là đang dần phát huy hiệu quả.

- Tăng trưởng mạnh nhờ việc mở rộng nhà máy, nhu cầu thuốc tăng cao của người ngân, thuận lợi từ cơ chế đấu thầu thuốc mới và hưởng lợi từ sự phát triển của chuỗi bán lẻ thuốc hiện đại. Theo tính toán lượng tiêu thụ thuốc bình quân Việt Nam là 12% – 15% trong 5 – 10 năm tới do WHO dự báo. Trong quá khứ tăng trưởng trong 10 năm qua lên đến 14% – 15%. Bên cạnh đó Dược Hậu Giang cũng gặp thuận lợi từ cơ chế đấu thầu thuốc mới. Tiếp theo, DHG được hưởng lợi nhờ sự phát triển của các chuỗi bán lẻ hiện đại như Long Châu, An Khang, Pharmacy, Phano… từ đó giúp hạn chế tệ nạn thuốc lậu thuốc kém chất lượng.

- Cổ tức tiền ngày càng cao nhờ sức khỏe tài chính tốt và ROE cao. Với nợ vay ròng đã về không ROE tương đối tốt, trong tương lai cổ tức của doanh nghiệp sẽ cao có thể thấy rằng ngành dược bản thân nó đã rất bền vững và quản trị tốt dẫn đầu ngành, tài chính tốt mở rộng tốt các cơ chế đấu thầu thuốc.

Như vậy, cho thấy trong 10 năm Dược Hậu Giang vẫn là doanh nghiệp có giá trị ngày càng tăng mạnh mẽ theo thời gian và phù hợp với việc tích sản cổ phiếu dài hạn.

DHG: Công ty Cổ phần Dược Hậu Giang

ĐỌC THÊM: Cổ phiếu DHG: Sự lựa chọn đáng cân nhắc cho nhà đầu tư

5. REE: Công ty Cổ phần Cơ điện lạnh

- 2 mảng kinh doanh chiếm hơn 90% lợi nhuận là cho thuê bất động sản văn phòng và tiện ích (điện + nước) có tính tất yếu bền vững rất cao và giá trị bất động sản nắm giữ lớn.

- REE sở hữu số lượng diện tích cho thuê văn phòng cao nhất Việt Nam ở phân khúc hạng B với diện tích tính hết năm 2023 đầu 2024 đạt gần 180.000m2 và mang lại doanh thu lợi nhuận và dòng tiền hàng năm đều đặn và bền vững. Nhìn vào lịch sử cho thuê bất động sản từ năm 2002 của REE có thể thấy giá cho thuê cũng tăng đều đặn hàng năm và mang lại lợi ích rất cao cho công ty. Bên cạnh đó những dự án bất động sản xây văn phòng đều do REE sở hữu lâu dài và giá trị bất động sản được tăng giá theo thời gian.

- Về lĩnh vực điện, REE sở hữu hàng chục thương hiệu bao gồm công ty con hoặc công ty liên doanh liên kết như Vĩnh Sơn, Sông Hinh,…. Bên cạnh đó REE cũng đầu tư nhà máy điện gió, điện mặt trời từ đó đa dạng hóa danh mục điện. Cùng với nhu cầu điện của Việt Nam đang ngày càng tăng mạnh đã giúp cho lợi nhuận của về điện của REE tăng mạnh và bền vững.

- Nước sạch cũng được coi là nguồn thu lợi nhuận của REE khi nhu cầu nước sạch vẫn đang gia tăng mạnh và giá nước sạch tại Việt Nam đang rất thấp và dự kiến có thể tăng trưởng tốt trong dài hạn từ đó cũng mang lại lợi nhuận tốt cho REE.

- Cùng với PNJ, FPT là 1 trong số ít doanh nghiệp tư nhân có bộ máy quản trị có tính bền vững “trường tồn” ở Việt Nam. REE đã xây dựng được một bộ máy không phụ thuộc vào một cá nhân cụ thể nào, từ đó giúp doanh nghiệp có thể trường tồn và REE cũng đào tạo những lớp kế cận khá tốt.

- Tăng trưởng ở mức bằng GDP danh nghĩa và cổ tức tiền dự báo ngày càng nhiều trong tương lai. Hiệu quả kinh doanh trên vốn chủ sở hữu của REE khá thấp nhưng lại có sự bền vững và vững mạnh nhất định và các cái tài sản đều tăng giá rất tốt. Đối với Phước Hòa thì tài sản đất bất động sản công nghiệp tăng giá, PNJ có tài sản là hàng tồn kho. Cổ tức của REE dự kiến sẽ tăng trưởng khá tốt và AzFin cho rằng đây là một Berkshire Hathaway thu nhỏ của Warren Buffett với việc sở hữu hàng chục công ty có triển vọng kinh doanh ổn định bền vững mang lại dòng tiền tốt.

XEM THÊM: REE – Ông vua đầu tư tài chính

III. Kết luận

Trên đây là 5 cổ phiếu tích lũy 10 năm tuyệt vời cho nhà đầu tư. Tuy nhiên, đây chỉ là những gợi ý mang tính chất tham khảo. Để lựa chọn được cổ phiếu phù hợp, nhà đầu tư cần nghiên cứu kỹ lưỡng các yếu tố như: ngành nghề kinh doanh, tình hình tài chính, triển vọng phát triển của doanh nghiệp,…

******************************

Tham gia ngay Group Đầu tư giá trị của AzFin Việt Nam để có thể nhận các bản tin đầu tư chất lượng.

Liên hệ với AzFin theo các thông tin dưới đây:

- Hotline: 096 249 86 39

- Fanpage AzFin Việt Nam: https://www.facebook.com/AzFinVietNam

- Youtube: https://www.youtube.com/c/azfinvietnam

- Zalo Official AzFin Việt Nam: https://zalo.me/1723747511285646453

- Tiktok: https://www.tiktok.com/@chungkhoanazfin

- Tham khảo các khóa học của AzFin: https://academy.azfin.vn/