Mục lục bài viết

Việc xác định mục tiêu tài chính phù hợp là bước quan trọng trong quá trình quản lý gia sản và đầu tư hiệu quả. Trong cuộc sống hối hả hiện nay, nhiều gia đình thường gặp khó khăn trong việc đặt ra và đạt được các mục tiêu tài chính cụ thể. Một số người chỉ đặt ra những mục tiêu chung chung như mua nhà trong 10 năm hoặc mua xe trong vài năm, nhưng thiếu đi sự chi tiết và kế hoạch rõ ràng để thực hiện.

1. Hiểu rõ về mục tiêu tài chính

Một mục tiêu tài chính là một mục tiêu cụ thể mà bạn muốn đạt được liên quan đến tài chính cá nhân hoặc gia đình của bạn. Những mục tiêu này giúp bạn lập kế hoạch và hành động để quản lý và cải thiện tình hình tài chính của mình.

1.1 Tại sao cần có mục tiêu tài chính?

Khi có mục tiêu tài chính rõ ràng, gia đình sẽ biết hướng đi cụ thể, có kế hoạch và chiến lược để đạt được mục tiêu một cách nhanh chóng, dễ dàng và hiệu quả hơn. Ngược lại, thiếu mục tiêu rõ ràng sẽ giống như đi mà không có la bàn, dễ dẫn đến việc đi lạc hướng và không đạt được đích đến mong muốn.

Tham khảo thêm: Cách các thế hệ trên thế giới quản lý gia sản

1.2 Các thách thức khi xác định mục tiêu tài chính

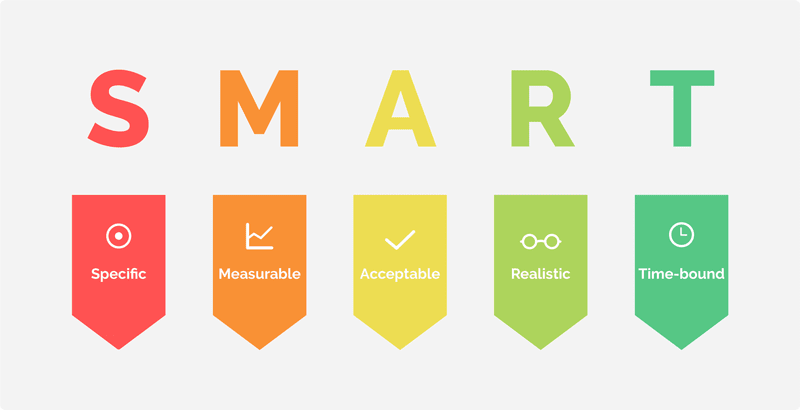

Nhiều người nhận thức được tầm quan trọng của mục tiêu tài chính nhưng lại không biết cách đặt ra mục tiêu phù hợp với hoàn cảnh của mình. Theo các chuyên gia, để đặt mục tiêu tài chính hiệu quả, nên áp dụng theo tiêu chí SMART:

- Specific (Cụ thể): Mục tiêu cần rõ ràng và dễ hiểu.

- Measurable (Đo lường được): Mục tiêu phải có thể đo lường tiến độ.

- Achievable (Khả thi): Mục tiêu phải nằm trong khả năng tài chính.

- Realistic (Thực tế): Mục tiêu phải phù hợp với điều kiện thực tế.

- Time-bound (Có thời hạn): Mục tiêu cần có thời gian cụ thể để hoàn thành.

Hiểu rõ về mục tiêu tài chính

2. Phân loại mục tiêu tài chính

Mục tiêu tài chính có thể phân loại thành ba loại chính:

- Mục tiêu ngắn hạn (dưới 3 năm): Bao gồm các nhu cầu tài chính nhỏ như chuyến du lịch, sửa chữa nhà cửa, mua sắm đồ dùng gia đình.

- Mục tiêu trung hạn (3-10 năm): Như mua xe, mua nhà, tích lũy tiền cho con học đại học.

- Mục tiêu dài hạn (trên 10 năm): Như chuẩn bị quỹ hưu trí, đạt được tự do tài chính.

2.1 Các bước để xây dựng mục tiêu tài chính phù hợp

Để xây dựng mục tiêu tài chính phù hợp và hiệu quả, cần thực hiện các bước sau:

- Xem xét tình hình tài chính hiện tại: Đánh giá tài sản, nợ nần, thu nhập và chi phí hàng tháng, từ đó xác định năng lực tài chính hiện tại.

- Liệt kê và sắp xếp thứ tự ưu tiên cho các mục tiêu tài chính: Đặt các mục tiêu thiết yếu và liên quan trực tiếp đến đời sống lên hàng đầu.

- Lên kế hoạch cho từng mục tiêu tài chính và thực hiện: Xác định ngân sách, phân bổ nguồn lực và thực hiện các bước cụ thể để đạt được mục tiêu.

- Đánh giá lại tiến độ thực hiện các mục tiêu: Định kỳ đánh giá và điều chỉnh kế hoạch để đảm bảo đạt được mục tiêu đã đề ra.

Tham khảo thêm: Quản lý gia sản chuyển giao tài sản giữa các thế hệ

2.2 Ưu tiên mục tiêu tài chính như thế nào?

Trong việc ưu tiên các mục tiêu tài chính, cần quan tâm đến mức độ cần thiết và bức thiết của từng mục tiêu. Những mục tiêu liên quan trực tiếp đến đời sống hàng ngày như phương tiện đi lại, nhà ở cần được ưu tiên hơn so với những mục tiêu mang tính trải nghiệm hoặc ít thiết yếu hơn.

Tuy nhiên, cũng cần có sự cân nhắc và điều chỉnh linh hoạt để đảm bảo đạt được cả các mục tiêu ngắn hạn và dài hạn.

Phân Loại Mục Tiêu Tài Chính

2.3 Chuyển đổi mục tiêu từ dài hạn thành trung hạn và ngắn hạn

Để thực hiện các mục tiêu dài hạn một cách hiệu quả, có thể chia nhỏ thành các mục tiêu ngắn hạn và trung hạn. Ví dụ, mục tiêu tự do tài chính có thể được chia thành các mục tiêu tích lũy quỹ nhỏ hơn trong từng giai đoạn, từ đó dễ dàng đánh giá và điều chỉnh kế hoạch thực hiện.

Việc đặt mục tiêu tài chính rõ ràng, cụ thể và khả thi là nền tảng quan trọng cho quản lý tài chính và gia sản hiệu quả. Bằng cách áp dụng các tiêu chí SMART và thực hiện các bước cụ thể, gia đình Việt có thể xác định và đạt được các mục tiêu tài chính phù hợp với hoàn cảnh của mình. Hãy bắt đầu từ những mục tiêu thiết yếu, đánh giá định kỳ và điều chỉnh linh hoạt để đảm bảo hành trình tài chính của bạn luôn đi đúng hướng.

Để tóm tắt và làm rõ những điểm quan trọng, chúng ta có thể phân chia những nội dung vừa trao đổi thành các bước cụ thể.

Tham khảo thêm: Chiến lược đầu tư phù hợp với nửa cuối năm 2024

Bước 1: Xác định Mục tiêu Tài chính

- Cụ thể hóa mục tiêu: Mỗi mục tiêu tài chính cần phải cụ thể, chẳng hạn như mua nhà, mua xe, hoặc lập quỹ hưu trí và du học.

- Tính toán chi phí: Ví dụ, nếu mục tiêu là du học, hãy nghiên cứu học phí hiện tại và dự đoán lạm phát để xác định tổng chi phí cần thiết.

- Lập kế hoạch thời gian: Xác định thời gian cụ thể để đạt mục tiêu, ví dụ như 10 năm cho mục tiêu du học của con cái.

Bước 2: Lập Kế hoạch Tích lũy và Đầu tư

- Tính toán số tiền cần tích lũy hàng tháng: Dựa trên tổng chi phí và thời gian đã xác định, chia nhỏ ra số tiền cần tích lũy hàng tháng.

- Lợi suất đầu tư: Dự kiến lợi suất trung bình của danh mục đầu tư (ví dụ, gửi ngân hàng với lợi suất 7%, đầu tư vào bất động sản hoặc cổ phiếu với lợi suất cao hơn).

- Phân chia đầu tư theo thời gian: Đầu tư vào các kênh rủi ro cao hơn trong giai đoạn đầu và chuyển sang các kênh an toàn hơn khi gần đến mục tiêu.

Bước 3: Quản lý Chi tiêu và Tiết kiệm

- Xác định thu nhập và chi tiêu hàng tháng: Tính toán thu nhập và chi tiêu hiện tại để xác định số tiền có thể tiết kiệm.

- Tạo thói quen kỷ luật tài chính: Bắt đầu từ việc nhỏ để tạo thói quen tiết kiệm và đầu tư.

- Ưu tiên tiết kiệm và đầu tư: Cân nhắc chi tiêu hợp lý và đặt ưu tiên cho việc tiết kiệm và đầu tư trước.

Phân Loại Mục Tiêu Tài Chính

Bước 4: Tăng Thu nhập

- Xem xét khả năng tăng thu nhập: Đánh giá các cơ hội gia tăng thu nhập từ công việc chính hoặc các nguồn thu nhập phụ.

- Phát triển kỹ năng đầu tư: Nếu đã đạt tới hạn thu nhập từ công việc, hãy học cách đầu tư hiệu quả để tăng thu nhập từ đầu tư.

Bước 5: Quản lý Nợ và Tín dụng

- Cẩn trọng với nợ vay: Chỉ vay khi hiểu rõ và có khả năng kiểm soát, đặc biệt là khi đầu tư.

- Tránh vay để tiêu dùng không cần thiết: Ví dụ như vay để mua điện thoại, laptop.

- Quản lý vay mua nhà và xe: Vay với tỷ lệ hợp lý (khoảng 1/2 đến 1/3 số tiền có thể dành ra hàng tháng) để tránh áp lực tài chính quá lớn.

Bước 6: Lập Lộ trình Phát triển Tài chính

- Lộ trình phát triển bản thân: Từ 20-30 tuổi, tập trung làm việc để tích lũy kinh nghiệm và gia tăng thu nhập. Từ 30 tuổi trở đi, dành thời gian học đầu tư và dần chuyển trọng tâm từ công việc chính sang đầu tư.

- Điều chỉnh chiến lược theo giai đoạn: Tùy theo giai đoạn cuộc sống và tình hình tài chính mà điều chỉnh chiến lược chi tiêu, tiết kiệm, và đầu tư cho phù hợp.

Những bước trên giúp mọi người hình dung rõ ràng hơn về cách quản lý tài chính cá nhân để đạt được mục tiêu dài hạn mà không ảnh hưởng quá nhiều đến chất lượng cuộc sống hiện tại. Chìa khóa thành công là sự kỷ luật, lập kế hoạch cẩn thận, và điều chỉnh linh hoạt theo từng giai đoạn của cuộc sống.

Tham khảo thêm: Làm sao để đầu tư tăng trưởng hiệu quả?

3. Lời khuyên và chiến lược đạt mục tiêu tài chính phù hợp

Để đạt được mục tiêu tài chính phù hợp, đặc biệt là đối với các gia đình Việt Nam. Trước hết hãy lên kế hoạch và cân đối chi tiêu, chia cho các quỹ cụ thể như:

Quỹ Giáo dục:

- Bắt đầu sớm: Để đảm bảo tài chính cho con cái học hành, bắt đầu tích lũy càng sớm càng tốt. Ngay từ khi con còn nhỏ, việc bỏ ra một khoản tiết kiệm hàng tháng sẽ giúp giảm gánh nặng tài chính sau này.

- Đầu tư hợp lý: Sử dụng các công cụ đầu tư như tiết kiệm ngân hàng, trái phiếu, và cổ phiếu để gia tăng giá trị tiền tiết kiệm. Tích sản cổ phiếu là một phương pháp hiệu quả, giúp đầu tư mỗi tháng một ít và tích lũy dần.

- Giáo dục tài chính cho con: Trang bị cho con kiến thức về tài chính từ sớm, giúp con hiểu giá trị của tiền bạc và cách quản lý nó hiệu quả.

Quỹ Hưu trí

- Lập kế hoạch từ sớm: Để có một quỹ hưu trí đủ lớn, việc lập kế hoạch và bắt đầu từ sớm là quan trọng. Sử dụng các công cụ như tiết kiệm ngân hàng, trái phiếu, và cổ phiếu.

- Đa dạng hóa đầu tư: Phân bổ đầu tư vào nhiều loại tài sản để giảm thiểu rủi ro. Cổ phiếu và trái phiếu có thể mang lại lợi suất tốt, trong khi bất động sản có thể gia tăng giá trị theo thời gian.

- Quỹ dự phòng: Dành ra một phần tài chính làm quỹ dự phòng, giúp ứng phó với các tình huống khó khăn mà không phải phụ thuộc vào các nguồn tài chính khác.

Tham khảo thêm: Tích sản cổ phiếu hấp dẫn nữa hay không?

Tự do Tài chính

- Thu nhập thụ động: Để đạt được tự do tài chính, cần có ít nhất hai đến ba nguồn thu nhập thụ động, như đầu tư vào cổ phiếu, trái phiếu, bất động sản cho thuê.

- Lộ trình đầu tư: Bắt đầu với những khoản đầu tư nhỏ và tăng dần theo thời gian. Đầu tư dài hạn vào các tài sản có giá trị tăng trưởng bền vững sẽ giúp đảm bảo nguồn thu nhập ổn định.

- Kiểm soát chi tiêu và lạm phát: Theo dõi và điều chỉnh chi tiêu cá nhân, đảm bảo rằng thu nhập thụ động có thể đáp ứng nhu cầu sống cơ bản và tăng trưởng theo thời gian để bù đắp lạm phát.

Đối phó với Khủng hoảng Tài chính

- Chuẩn bị từ trước: Thiết lập một tháp tài sản vững chắc, bao gồm tài sản vô hình như kiến thức và kỹ năng, giúp bạn có thể tìm kiếm thu nhập trong bất kỳ tình huống nào.

- Bảo hiểm: Đầu tư vào bảo hiểm để bảo vệ tài chính trong các tình huống khẩn cấp. Tuy nhiên, không nên chi quá 5% thu nhập hàng năm cho bảo hiểm.

- Quản lý tài chính cá nhân: Xây dựng kế hoạch chi tiêu hợp lý, có quỹ dự phòng, và không đặt quá nhiều áp lực tài chính lên một nguồn duy nhất. Điều này sẽ giúp bạn đối phó tốt hơn với những biến động tài chính bất ngờ.

Xem chi tiết video phân tích:

4. Tổng kết

Bằng cách lập kế hoạch tài chính cẩn thận, đa dạng hóa đầu tư, và chuẩn bị từ sớm, các gia đình ở Việt Nam có thể đảm bảo tài chính cho giáo dục con cái, xây dựng quỹ hưu trí vững chắc, và đạt được tự do tài chính. Điều này không chỉ mang lại sự ổn định và an toàn tài chính, mà còn giúp cải thiện chất lượng cuộc sống và tương lai của cả gia đình.

Trên đây là toàn bộ nội dung AzFin muốn gửi đến NĐT. Hy vọng rằng những nội dung này sẽ giúp ích cho NĐT trong quá trình đầu tư.

Hãy theo dõi AzFin thường xuyên vì AzFin luôn đem lại những bài viết thú vị và nhiều bài học bổ ích về đầu tư.

Tham gia ngay Group Đầu tư giá trị của AzFin Việt Nam để có thể nhận các bản tin đầu tư chất lượng.

Liên hệ với AzFin theo các thông tin dưới đây:

- Hotline: 096 249 86 39

- Fanpage AzFin Việt Nam: https://www.facebook.com/AzFinVietNam

- Youtube: https://www.youtube.com/c/azfinvietnam

- Zalo Official AzFin Việt Nam: https://zalo.me/1723747511285646453

- Tiktok: https://www.tiktok.com/@chungkhoanazfin

- Cộng đồng Tích sản Cổ phiếu: https://tichsancophieu.vn/

- Tham khảo các khóa học của AzFin: https://academy.azfin.vn/